わたしは運送会社をながらく経営してきました。

わたしは運送会社をながらく経営してきました。

ですから「原価分析」といっても、教科書に掲載されているような「製造原価明細表」の

「期首材料棚卸高 + 材料仕入高 - 期末材料棚卸高」

および

「当期総製造費用 + 期首仕掛品・棚卸高 - 期末仕掛品・棚卸高 = 当期製品製造原価」

といった式は、勉強の時以外には使用したことはありません。

当社にはガソリンスタンドはありますから厳密にいえば燃料の「仕入」は存在しています。

しかし、社用のみで使用しており、社外販売はまったくしてはおりません。

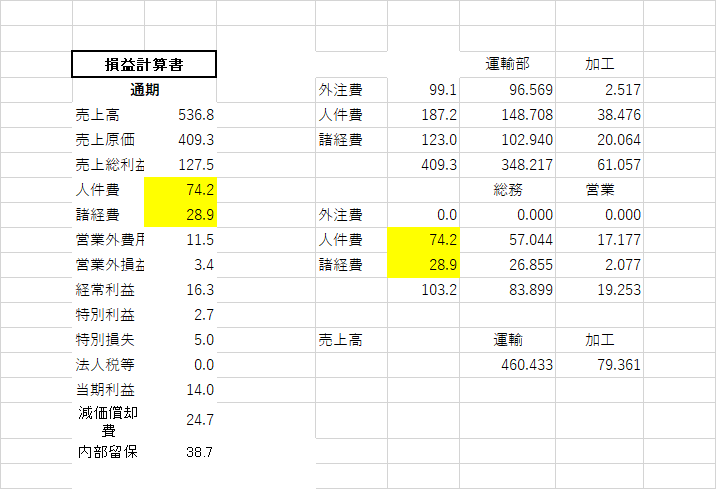

従って、「製造原価明細表作成」に以下の勘定科目の部分のみを使用しています。

「労務費」

賃金給与

法定福利費

福利厚生費

他労務費

「外注費」

「経費」

減価償却費

修繕費

燃料費

電力費

消耗品費

その他の経費

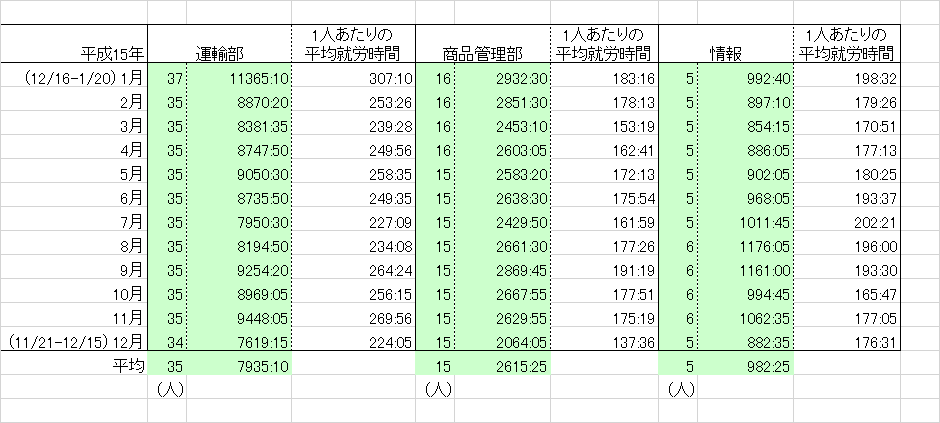

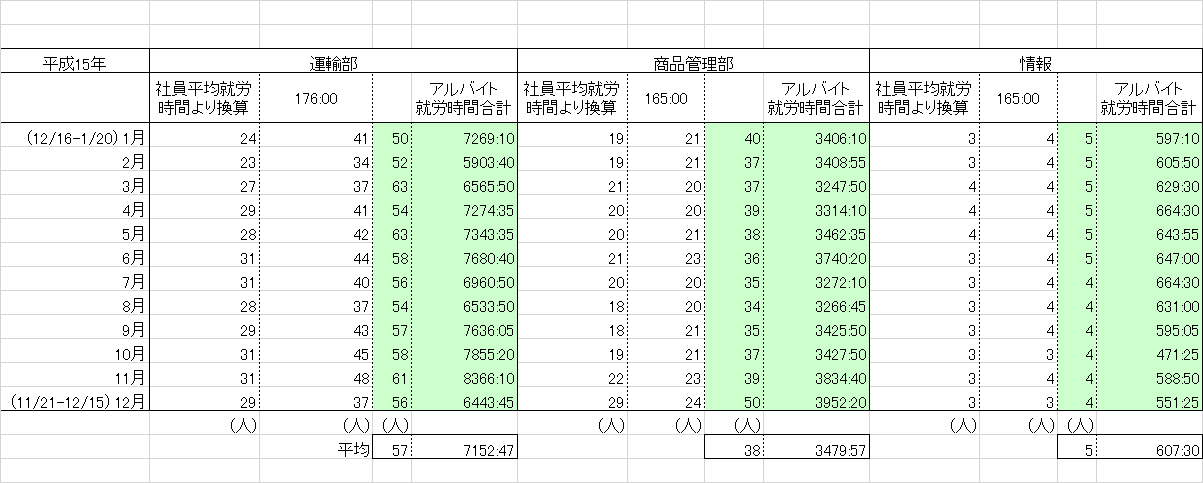

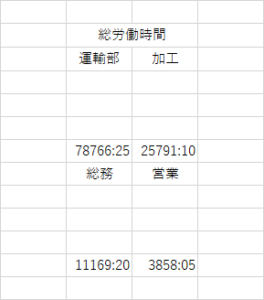

さらにわたしが必要とする事業部門ごとの「正社員」と「臨時傭員」の総労働時間の表も、次のように、総務の手を煩わせて作成してもらっています。

正社員

臨時傭員

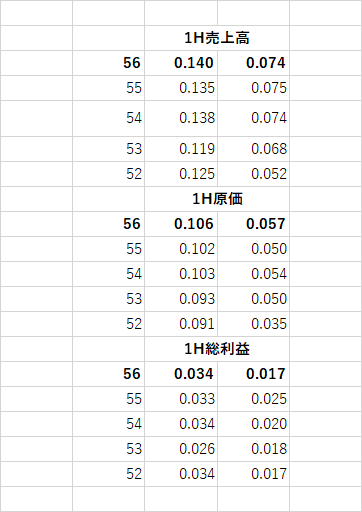

そして「部門別売上高」と「部門総労働時間」から「1H」当たりの「売上高」・「原価」・「総利益」を算出し、暦年ごとの一覧表を作成しておきます。

こうすることで、「予算」を作成するときに、今期は「1H」の目標総利益を達成するために、「売上高」どれだけ伸ばし、「経費」と「労働時間」をどれだけ削減したらいいのかの算段が可能になるわけです。

さらに、そのことが達成できたか否かを確認するために、「経営分析」で学んだように必ず「暦年」の「1Hあたり」の「売上高」・「原価」・「総利益」も必ず付記しておくことです。

これらの資料はすべて、懇意にしていただいている社長の了解を得て、「㈱ T-logistics」 の資料をお借りしていることをお断りしておきます。

若くして計数を会得した社長でも、「暦年」の一覧を拝見すると、「売上」を上げ、「経費」および「労働時間」を削り、「総利益」を上げ続けることに「四苦八苦」している様子が見て取れます。

しかし次々に襲ってくる、このような試練を経験し続けることで、経営者の能力がさらに一層磨かれていくこととわたしは信じていますので、命ある限り応援し続けていきたいと思っています。

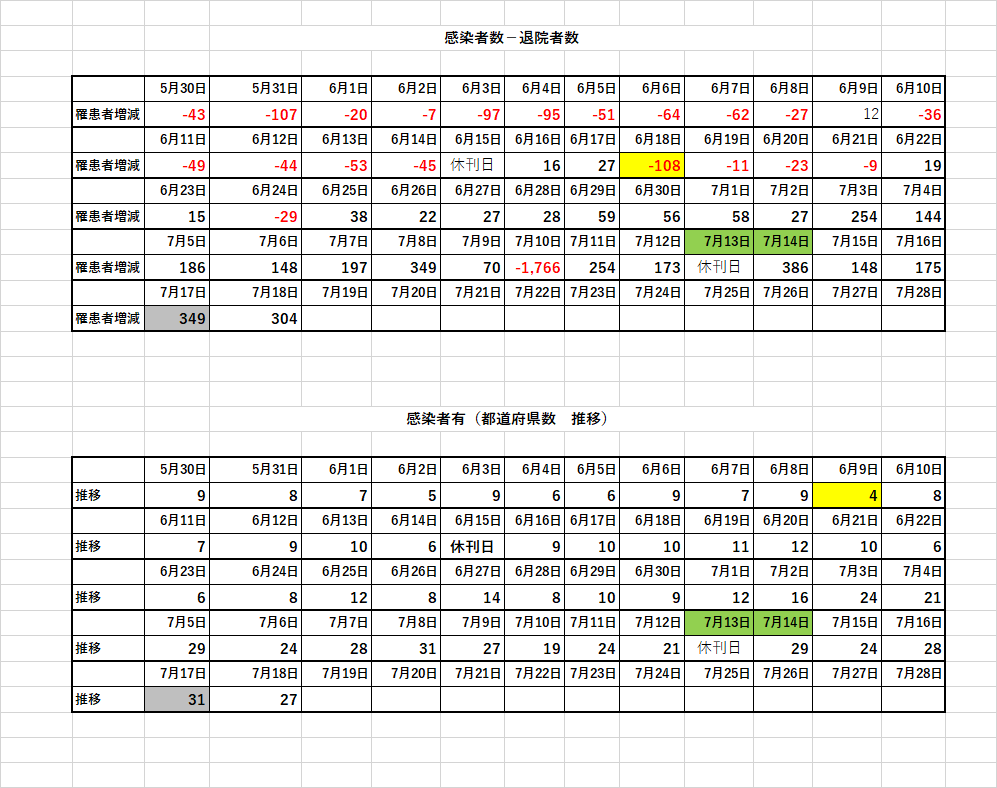

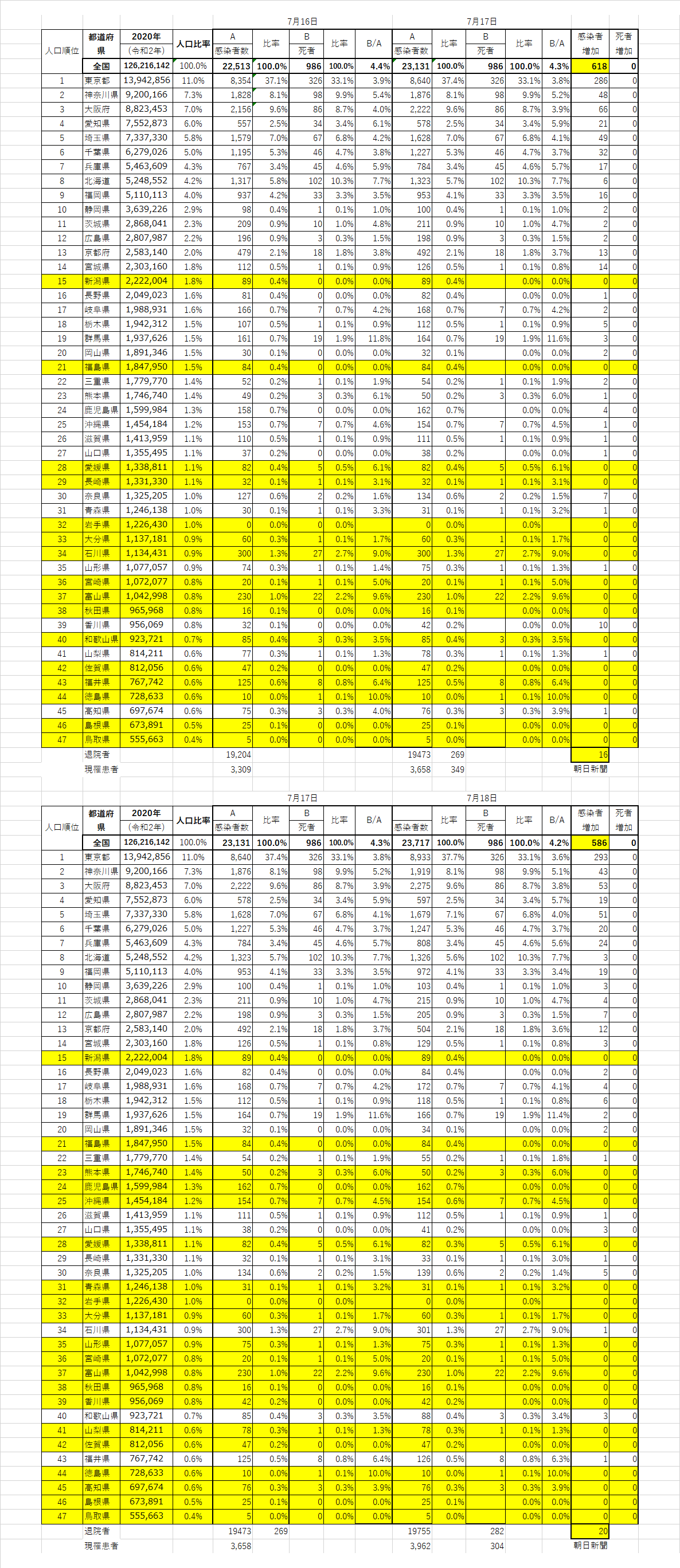

最後に、ますます増大し続ける「コロナ患者数」の統計を掲げておきます。