「過去はいまさらどうにもならない。だから、そんなどうにもならないことに関わりあっていないで、将来のことを考えようよ」

「過去はいまさらどうにもならない。だから、そんなどうにもならないことに関わりあっていないで、将来のことを考えようよ」

よく言われる言葉だけれど、わたしのような年寄りには、来るべき未来は死でしかない。

だから過去にあったできごとを記録しておくのは、わたしのような老いたものの役割ではないか、とそのように思っている。

わたしは長らく経営者をしてきた。

だから経営者として生きてきた過去はすべて、決算書の中に埋もれている。

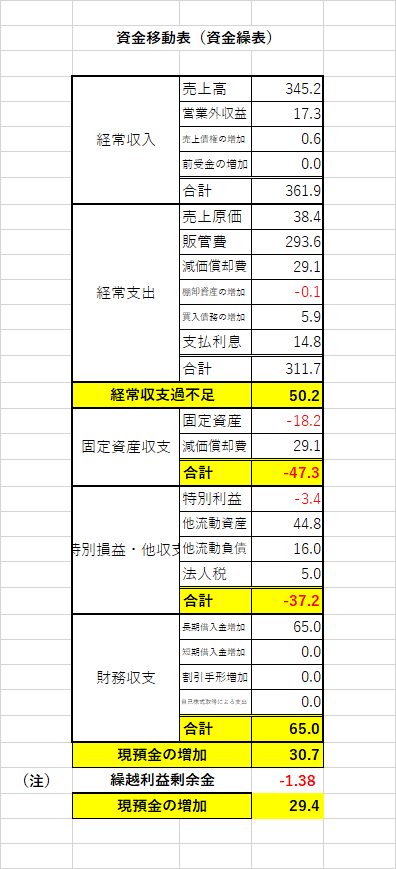

わたしは成功した経営者ではないから、実際は見たくもないのだが、自分が経営者として犯してきた失敗の数々は、すべての期において、「資金三表(キャッシュフロー表・資金移動表・資金収支表)」および「財務諸指標」を作成することの中から、すでに抽出済みである。

「とにもかくにも、計数だけはものにしなさい」

顧問税理士から受験のために預かっていた経理課長が、「公認会計士」の試験に合格し、公認会計士事務所を渋谷に開くまで支援し続けた亡父が、こう言ってわたしに求めた「計数」とは、おそらく「財務会計」だったと思う。

しかし、わたしは経済学部に在籍していたけれど、「ワイマール共和国下におけるドイツ労働運動」に関心があって、選択科目の「簿記」にはまったく関心を持たなかった。

だから父に言われて「簿記」の本を開いてみたのだが、ちんぷんかんぷんで、さっぱり理解ができなかった。

そんな時、労働者向けにわかりやすく書かれた、『企業分析』(新日本出版 山口孝)という書物を、書店の「労働問題」のコーナーでたまたま手にして購入した。

面白かった。

本にも「出会い」というものがあるようで、その日の夜から、寝る時間も惜しんで、二三か月をかけ、何度も何度も、繰り返し熟読し続けた。

もしこの書物に巡り合わなかったら、わたしは「計数」をものにはできなかっただろう。

「計数」ばかりでな「経済社会の仕組み」までも教えてくれた『企業分析』という書物を、もう久しく紐解くことはなくなったが、わたしの「バイブル」として、勉強机の本立ての中に、いまでも並べてある。この書物のお陰で、あらためて「簿記」を学ばなくても、「仕分け」までも理解できるようになっていた。

わたしが学んだのは、父が望んだような「税務会計」ではなかったが、仏壇に向かって手を合わせなくても、墓参りにいかなくても、「決算書」や「試算表」を開いて、繰り返し繰り返し「経営分析」を続けているだけで、亡父と心の中で対話ができるまでになったのは、時間はかかったがどうにかこうにか「管理会計」を会得できたお陰である。

ここしばらくは、父が会社を設立してからの決算書から、「資金三表」を作成しみたいと思う。関心がありましたら「財務諸指標」はご自分で計算をされてください。本当に優れた数値であることがお分かりになるはずです。

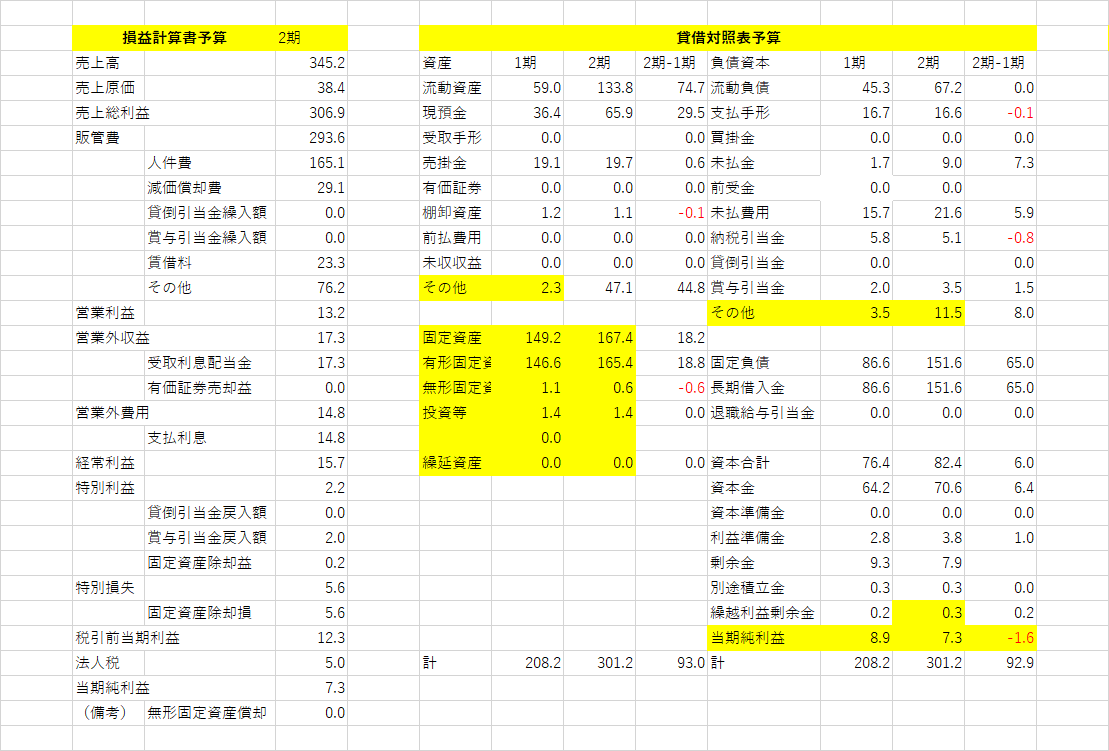

貸借対照表・損益計算書

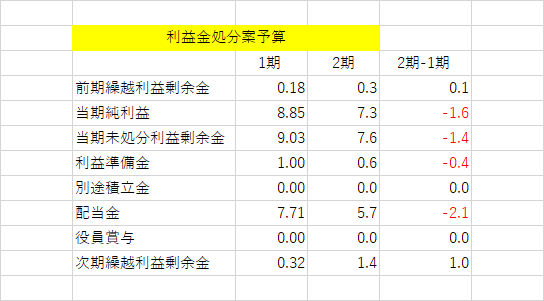

利益金処分案

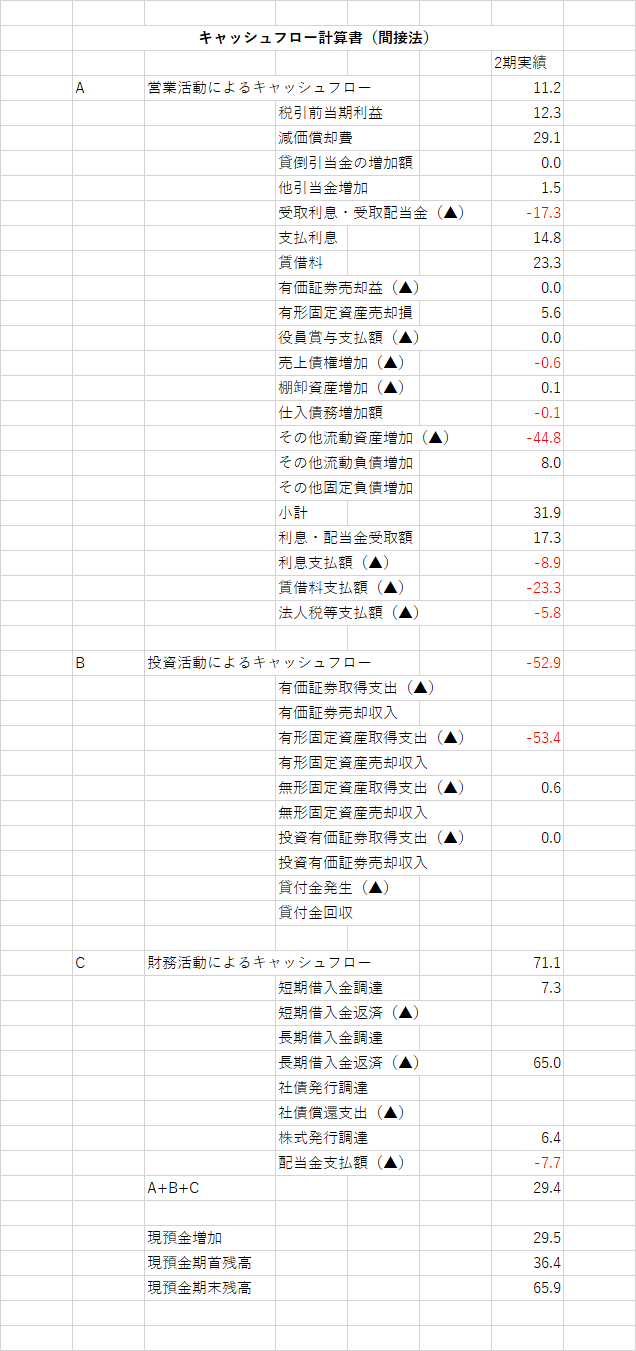

キャッシュフロー表

資金移動表

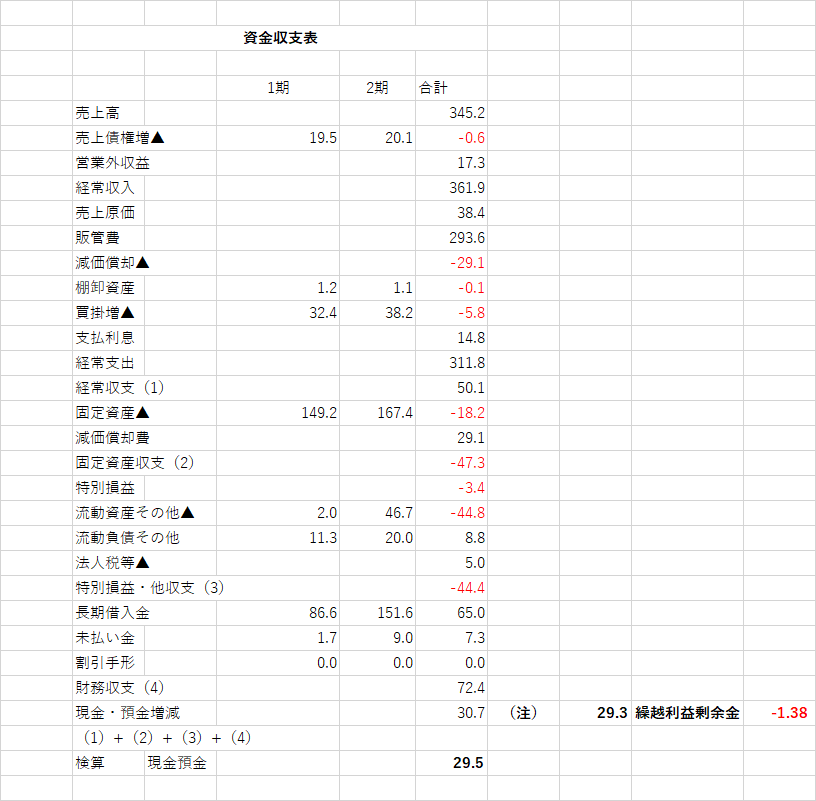

資金収支表