会社を息子に引き継いだ、もしくは引き継ごうと心に決めた経営者の最大の関心事は、営業力、開発力、統率力はもちろんのことだが、「計数」をぜひとも会得してほしい、とのひとことに尽きる。

会社を息子に引き継いだ、もしくは引き継ごうと心に決めた経営者の最大の関心事は、営業力、開発力、統率力はもちろんのことだが、「計数」をぜひとも会得してほしい、とのひとことに尽きる。

当社の取引銀行では、定期的にその道の専門家を呼んで、勉強会が開かれている。

勉強会の後は、講師を囲んでの懇談会。

その席で、一人の老いた経営者が、講師に懇願した。

「さきほどのお話では、先生は計数にたいそうな自信がおありのようです。それだけの自信がおありになるなら、わたしの息子を先生にお任せします。ぜひ仕込んでください。息子が計数を会得できるのでしたら、金はいくらでも出します」

老経営者の真剣な表情に、室内は静まり返った。

戸惑いの様子を浮かべていた講師が、どんな返事をしたのかまでは忘れてしまった。

親がいくら教育熱心であっても、子供の側に学ぼうとする意志と姿勢がないかぎり、一見机に向かって取り組んでいるように見えても、成績はぜったいに上がらない。

親に頼まれて、偏差値40に満たない中学二年の男の子に、冬休みの二週間だけ、英語・数学の二科目を見た経験がある。

わたしは書店で、厚さが一センチもない、一問一問に簡単な説明書きがついた、一冊の基本問題集を選び、二週間の間、何度も何度も繰り返し取り組ませた。

ただそれだけのことで、三学期のはじめに行われた実力試験で、クラスの生徒の大半が塾に通っている中で、同じ基本問題集をただ何度も繰り返して解いたにすぎない彼が、英数の二教科のいずれもが、なんと上位三位に食い込んでいたのである。

驚いたのは教師ばかりではなかった。

本人が一番驚いていた。

これまで受けた実力試験の偏差値はいずれも40に満たなかったのに、一挙に62まで跳ね上がったからだった。

この経験で自信を得たのだろう。

基本問題を解くことの大切さを学んだ彼は、自学自習のみで、応用問題まで解けるようになっていた。

そして卒業までの一年間、クラスで三位以内の好成績を維持し続けて、ときには一番になることさえあった。

わたしも「計数」をそれなりに会得できたのは、誰から教えられたわけでもないし、難しい財務会計の書物を読み漁った結果でもない。

立ち寄った書店でたまたま手にした、労働者向けに易しく書かれた「企業分析」(新日本出版 山口孝)を立ち読みして面白くなって購入し、何度も何度も繰り返し熟読したおかげである。

中小企業金融公庫(日本政策金融公庫)に勤めていた後輩が、当社の担当者になったとき、「銀行員を対象にした講習会だから」と頻りに渋る上司を説き伏せて、地方銀行の融資担当者を対象にした「企業調査セミナー」に参加させてくれた。

この一週間泊まり込みの講習期間中、寝る時間も惜しんで勉強に励んだことが、「計数」に磨きをかけることになった。

だから思う。

本人に学ぶ気構えができていなければ、老経営者が、いくら金に糸目をつけないといっても、その金をどぶに捨てるようなものだ。

老経営者の、金銭の力をかりて「計数のわからない」息子をどうにかしてもらおうという甘い考えに、講師が戸惑いの表情を浮かべていたのは、もっともなことなのである。

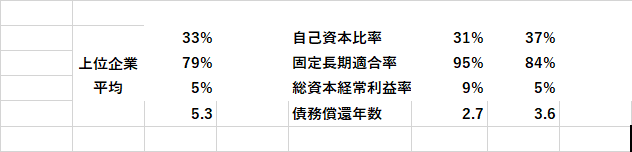

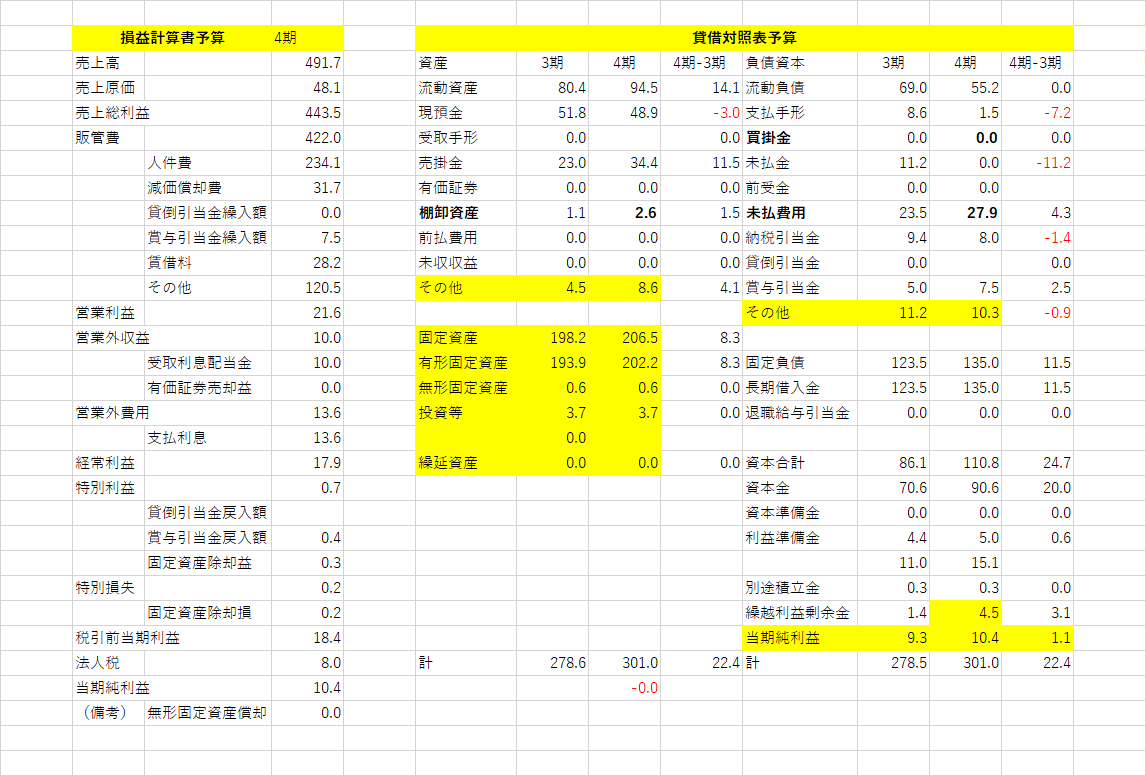

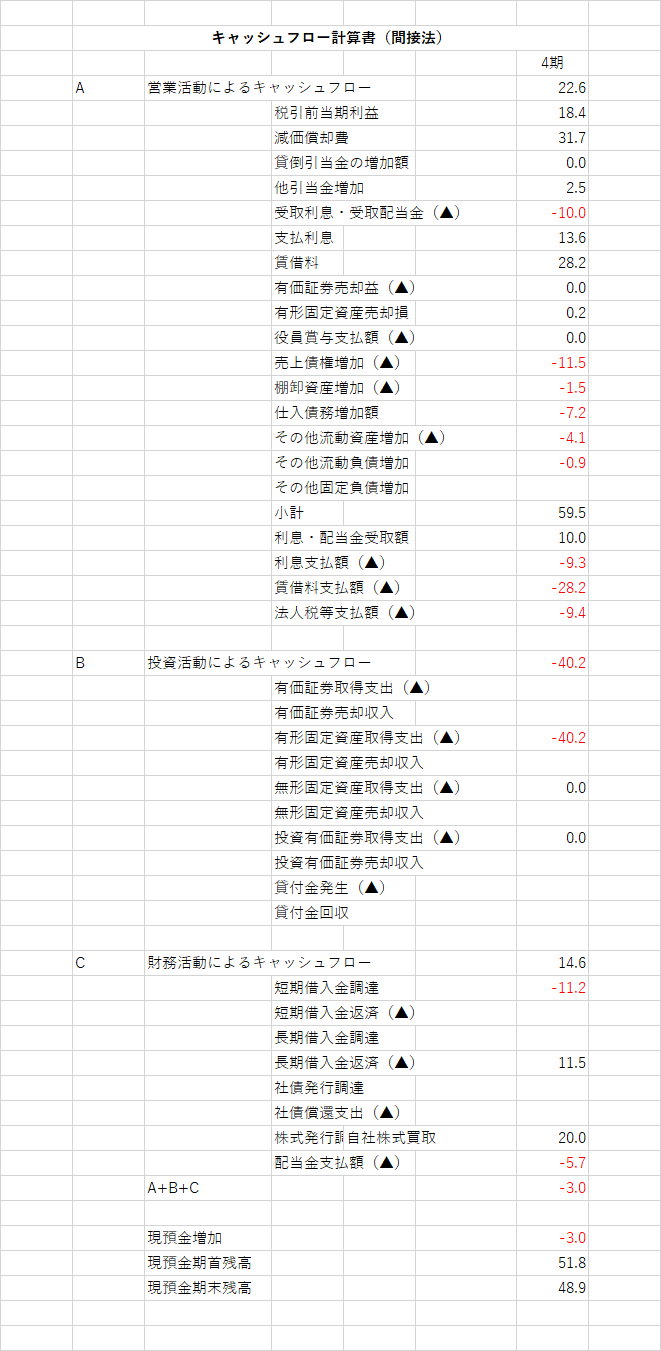

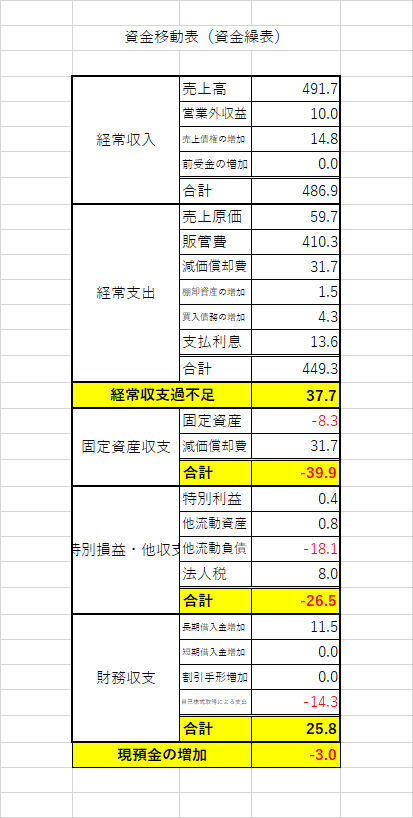

息子本人から頼まれて、入社前に「計数」の基礎を教えてから、中小企業診断士の友人から預かっていた首都圏にあるある県の、運送会社の規模別30社の、すでに経営分析を終えた、決算書類各三期分の決算書を渡し、資金繰り表のひとつである「資金移動表」の作成と他社比較を目的とする「財務諸指標」の算出をさせた。

息子がひと月もかからないで30社全部を分析し終えたのは驚きであった。

単なる抽象的な社長としての心構えではなくて、息子に対して、整合性のあるひとつのまとまりのあるものとして、具体的な形で「計数」を伝えることをできたことを、父親として、つくづく幸せだと思っている。

心配のかけ放題だったけれど、じつに親孝行な息子になってくれたものだ。

亡父が会社を設立して3期目(実際は4期目)の決算を見てみよう。