「やってみたいことがあったら、なんでもしてみたらいい。たとえ三日坊主であっても、あの時にあれをやっておけばよかったなと後悔するくらいなら、思いついたことはすぐにやってみたほうが、はるかに得るところが多いはずだ」

「やってみたいことがあったら、なんでもしてみたらいい。たとえ三日坊主であっても、あの時にあれをやっておけばよかったなと後悔するくらいなら、思いついたことはすぐにやってみたほうが、はるかに得るところが多いはずだ」

うろ覚えだが、著者名は忘れてしまったけれど、こんな言葉を読んだ覚えがある。

無駄な時間と費用を費やすだけ費やし、右往左往しながら探し回り、やっと自分がしたいことを掘り当てる、実に情けないことに、わたしもまたそんな三日坊主のひとりなのだ。

でも何かを掘り当てようとして、さまざまな「工夫」をし続けてきたことが、人さまから見れば、たとえささやかなものであったとしても、わたしにとってはかけがえのない、「想像力と創造力」を培ってきたのは確かなことだと思っている。

たんなる自己満足かもしれないけれど、小説新人賞の予選を、二次予選をふくめて、何度か通過できるだけの文章力を身につけることはできたし、「計数」もまた経営者の水準をそれなりに超えるだけの力を蓄えることができた。

確かに三日坊主だったかも知れないけれど、そのなかでさまざまな「工夫」をすることによって養われた「想像力と創造力」の威力には大きなものがあった。

しかし、「計数」を自力で学びとるには、大変な時間がかかってしまい、自らの経営に生かすには間に合わなかった。

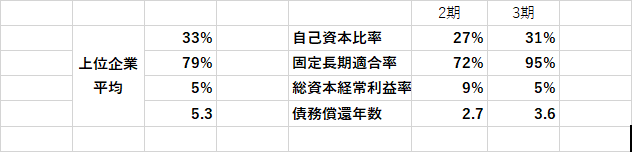

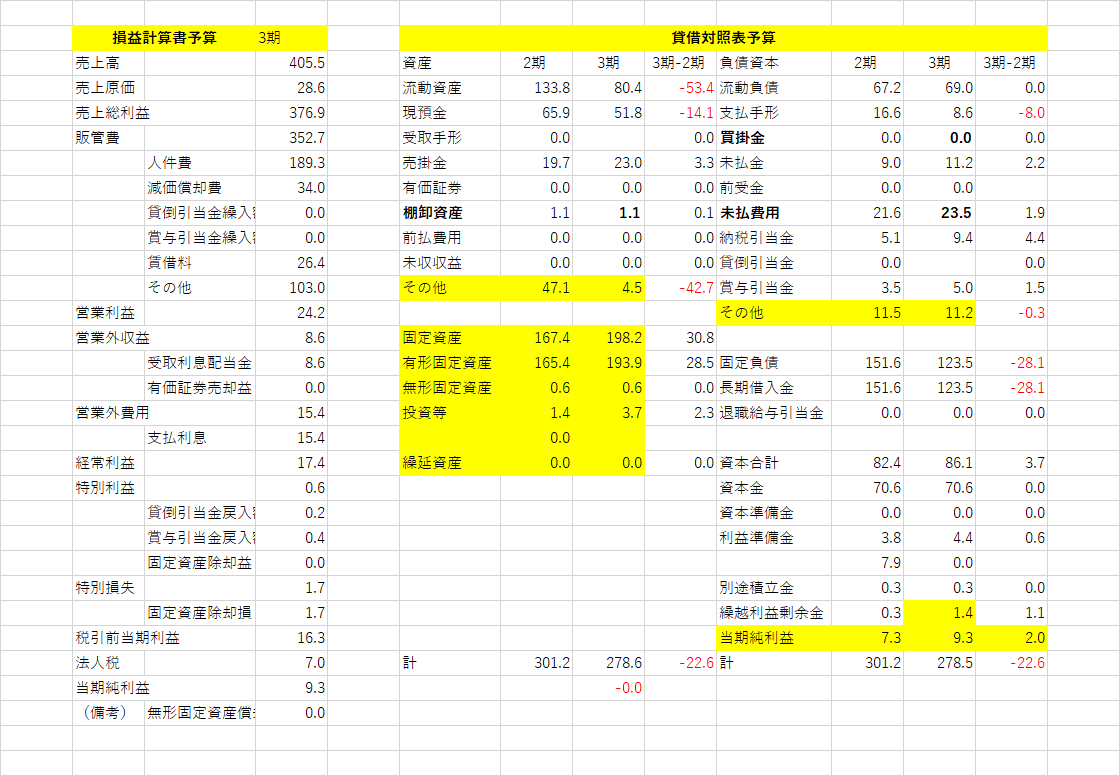

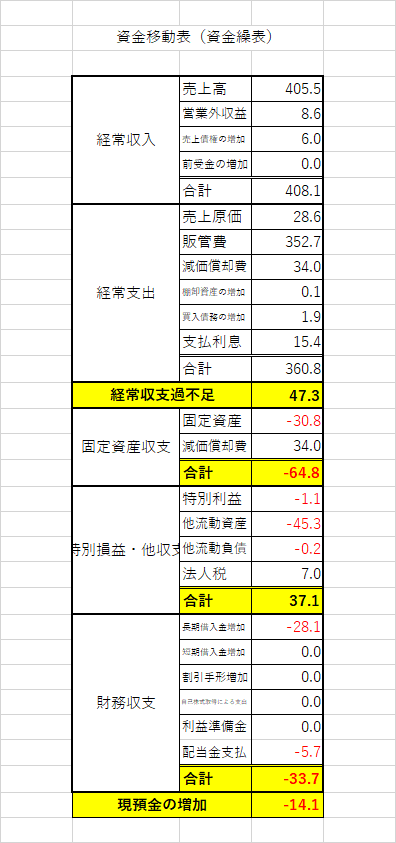

会社設立時からの「決算書」や「試算表」を開いて、繰り返し繰り返し「経営分析」を続けながら思うのは、本当に血がつながっているのかと疑えるほど、愚息のわたしとは違って、亡父が経営者として、羨ましいほどに優れた才能を持っていた、ということである。

「売上高経常利益率」を「在任期間」で除した「平均%」を見てみる。

亡父は「5.1%」、わたしはわずかに「0.8%」。数か月という短い期間で「計数」をわがものとした息子は、隔世遺伝だろうか、経営経験が浅いにもかかわらず「3.9%」も達成している。

初代、二世、三世の数字を見比べながら、経営者としての能力差をありありと見せつけられ、二世経営者であるわたしは、みずからの経営能力のなさには、ただただ恥じ入るばかりである。

亡父が会社を設立して2期目(実際は3期目)の決算を見てみよう。

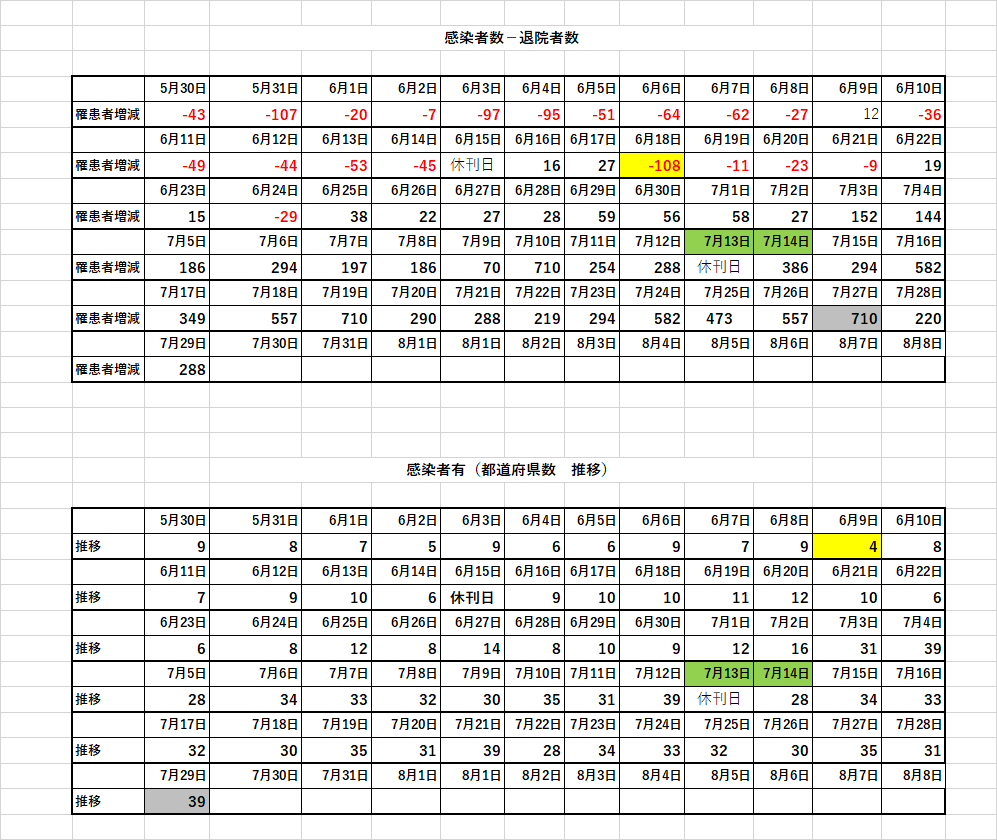

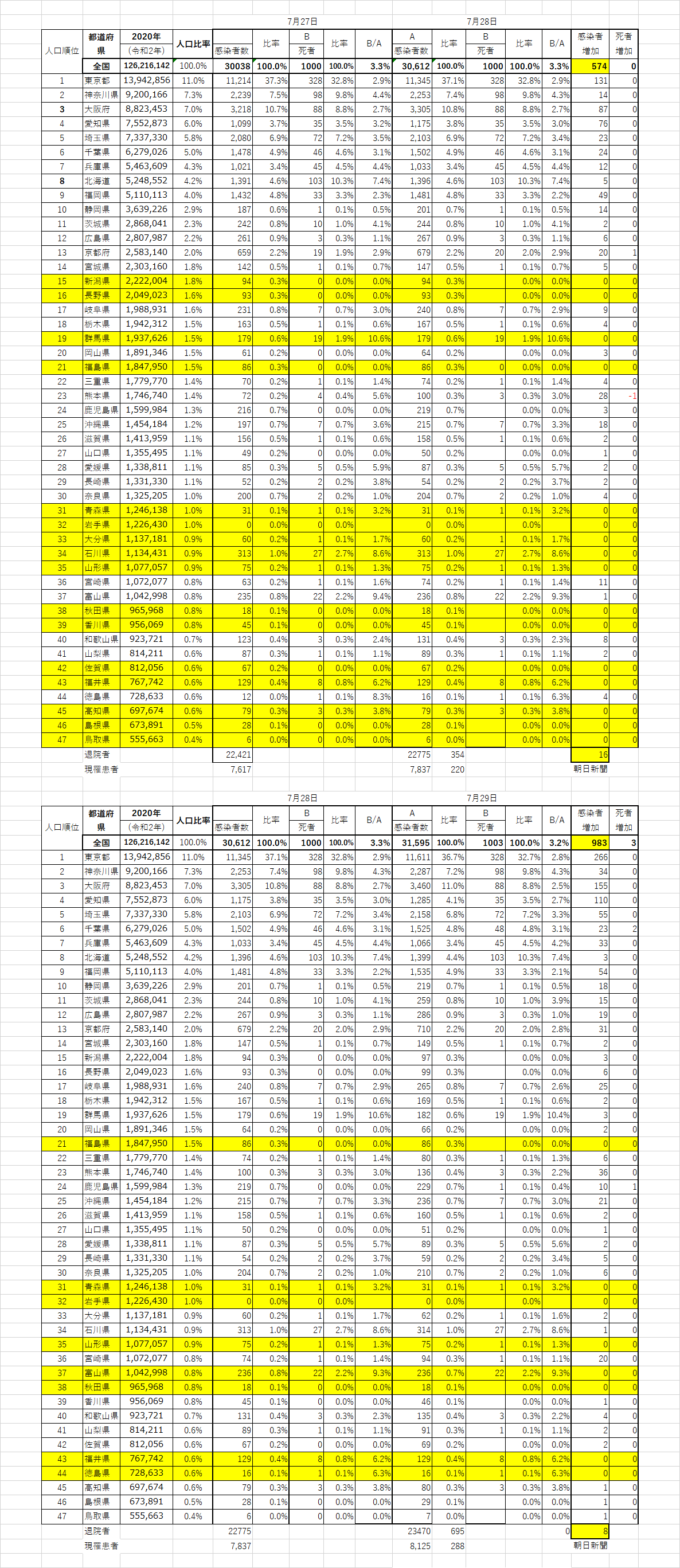

そして気になってならないのがコロナ感染者数の増大