経営改善計画を作る経験をすることにより、自社の課題を数字に基づいて理解し、そのなかから解決する糸口を探し出すことができるようになります。

経営改善計画を作る経験をすることにより、自社の課題を数字に基づいて理解し、そのなかから解決する糸口を探し出すことができるようになります。

その糸口とは、会社の業績を示す諸指標の中で、もっとも大切な「使用総資本経常利益率」、すなわち「売上高経常利益率」(損益計算書分析の目標)と「使用総資本回転率」(貸借対照表分析の目標)の向上ということになります。

他諸指標のすべては、「使用総資本経常利益率」の向上が毎決算期ごとに達成されていくなら、それにつれて改善されていきます。

会社経営の理想は、総資産のすべてが自己資本でまかなわれている姿なのですが、しかし、自己資本比率100%達成は至難の業でしょう。

かっては「借金も財産のひとつ」という考えが風靡した時代がありました。

「客単価×客数」を改善し続ける中から生み出した収益を使って新たな出店をするというのではなく、莫大な投資のすべてを銀行からの借入金に頼って全国展開をすすめていった量販店は、借入金依存度が同業平均にくらべ著しく高くなった重みに耐えられず、バブル経済の終焉とともに市場から姿を消していったのです。

「借金も財産のひとつ」という考え方が、借入金依存度を高め、やがて会社を危機に陥れてしまった。

今回のテーマはこの「借入金依存度」です。

「借入金依存度」

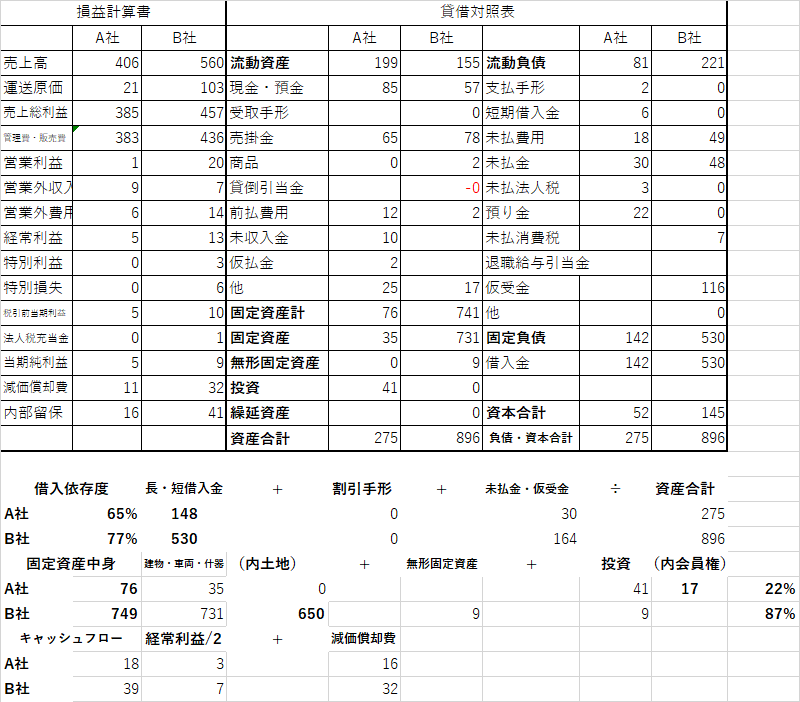

総資産のうちどれだけの割合が自己資本でまかなわれているかを、これまで学習をしてきたA社とB社の同じ資料をみながら計算してみましょう。

A社B社ともに借入金依存度は高く、A社の貸借対照表には本業とは関係のない資産(株式投資・会員権)が目につきます。B社の過大な固定資産は付属明細書をみると「事業用の土地」購入にあてたものです。

まとめ

A社はすでに倒産してしまいました。しかし、これだけ高い「借入金依存度」のB社が今なお継続し続けているのはどうしたわけでしょう。

過去七年間の財務諸表を紐解いてみました。

すると、いまだに「借入依存度」は高いにも関わらず、「売上高経常利益」と「総資本回転率」が著しく改善されてきています。

銀行の信用格付けでは「要注意先(元本返済もしくは利息支払が事実上停滞しているなど履行状況に問題がある債務者)」から「正常先(業況が良好であり、かつ、財務内容にも特段の問題がないと認められる債務者)」まであと一本のところまできています。

同じような危機に陥った両社ですが、「計数に強い社長」と、「計数に弱い」社長との差は歴然でした。

予告

次回は、金融機関による債務者の格付けと区分についてお話をします。

-100x100.png)