当社のメインバンクは「このような時こそメインバンクがお手伝いしなければ」と、コロナ禍による売上高ダウンによる資金の悪化を補うために、長期借入金を融資してくれるとともに、これまでの長期借入金の月々の返済までも停止してくれました。

当社のメインバンクは「このような時こそメインバンクがお手伝いしなければ」と、コロナ禍による売上高ダウンによる資金の悪化を補うために、長期借入金を融資してくれるとともに、これまでの長期借入金の月々の返済までも停止してくれました。

もちろん金利は支払います。

政府系の金融機関への月々の返済は従来通りです。

それでも、今期の前に部門長から提出された「損益計算書予算」と私が予測した「貸借対照表予算」とから作成した「資金繰り予算」を、新たな借り入れ額と、月々の返済停止分を修正記入して書き改めたところ、よほどのコロナ禍の第二波、第三波が襲ってこない限り、これから先一年間、どうにか資金繰りで悩まずに済みそうなので、ホッとしました。

まだ就任3期目の二世社長が計数に強く、実績もあげてきていることが、メインバンクの担当者に好印象を与えたようで、うれしい限りです。

このブログを読まれている二世経営者のみなさんも、ぜひとも計数をモノにして、取引金融機関に安心感をあたえるように、一日も早くなってください。

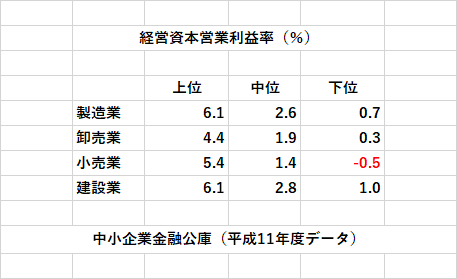

さて今回のテーマは、「その他の主な財務諸指標」その1「経営資本営業利益率(%)」。

ところで経営資本って一体なんだ?

みなさん会社の「貸借対照表」の「資産合計」のなかに、「建設仮勘定」・「遊休設備」・「投資」・「繰延資産」などが含まれていませんか?

ありましたら、「資産合計」から営業とは関係のないそれらの勘定に計上されている金額を引いてください。

残った金額が「経営資本」ということになります。

「経営資本営業利益率(%)

営業利益 ÷ 経営資本

指標の意味

経営資本でどれだけの営業利益を生み出したか

判断基準

高いほどいい

中小企業金融公庫(日本政策金融公庫)資料、「財務諸指標」より

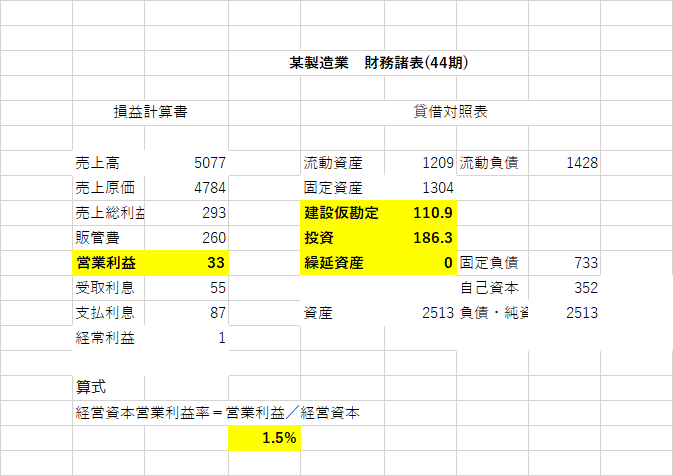

サンプル企業の「経営資本営業利益率(%)

㈱ T-logistics(暦年資料)

次回のテーマは、「経営資本回転率(回)」。

最後に、「新型コロナウイルス感染者数」

(朝日新聞朝刊社会面掲載資料から再加工)

増加に転じた感染者数