「安全性を計る指標」のひとつ「当座比率」が今回のテーマ。

「安全性を計る指標」のひとつ「当座比率」が今回のテーマ。

当座比率の算出式

当座資産 ÷ 流動負債

指標の意味

短期間で資金化できる資産で、流動負債をどれだけカバーできるか。短期の支払能力を示す。

判断基準 100%以上が望ましい。

注意事項

「当座資産」とは「当座預金」だけをいうのではなく、「現金・預金」はもちろんのこと、「売掛金」・「受取手形」・「一時保有の有価証券」をも含む。

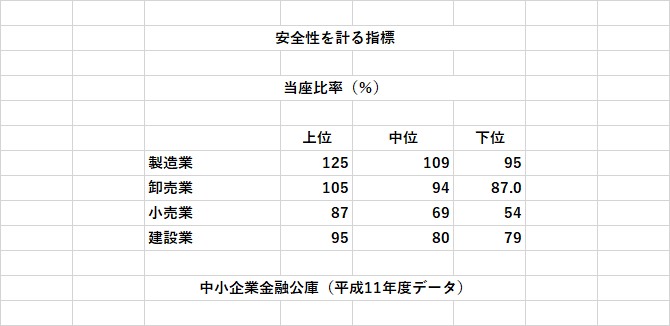

「安全性を計る指標」のうち「当座比率」の業種別「上位」・「中位」・「下位」の %を、手元にある少々古い資料ですが、中小企業金融公庫(日本政策金融公庫)審査部の「平均財務諸指数」をご参考までに掲げる。

ご参考までに「某製造業」の「貸借対照表」を使って、「当座比率」を計算してみよう。

当座資産(1,072)÷ 流動負債(1514) = 当座比率(71%)

皆さんも、自社の決算書を取り出して、「当座比率」を計算し、暦年の動きを調べてみてほしい。

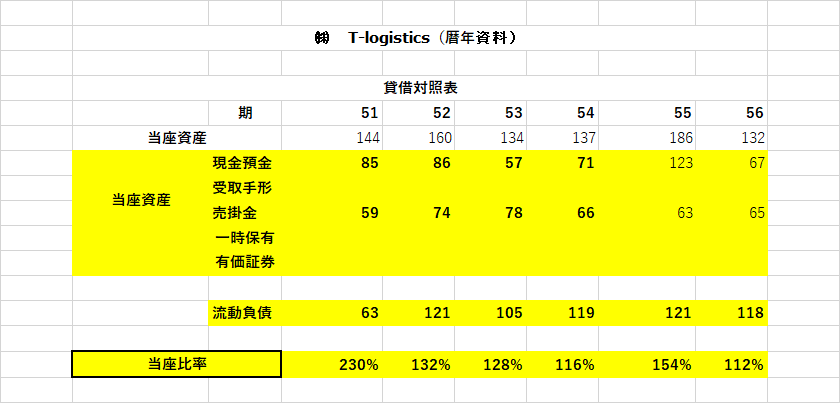

例えばご参考までに㈱ T-logistics(暦年資料)の当座比率は下に添付した表にようになっている。

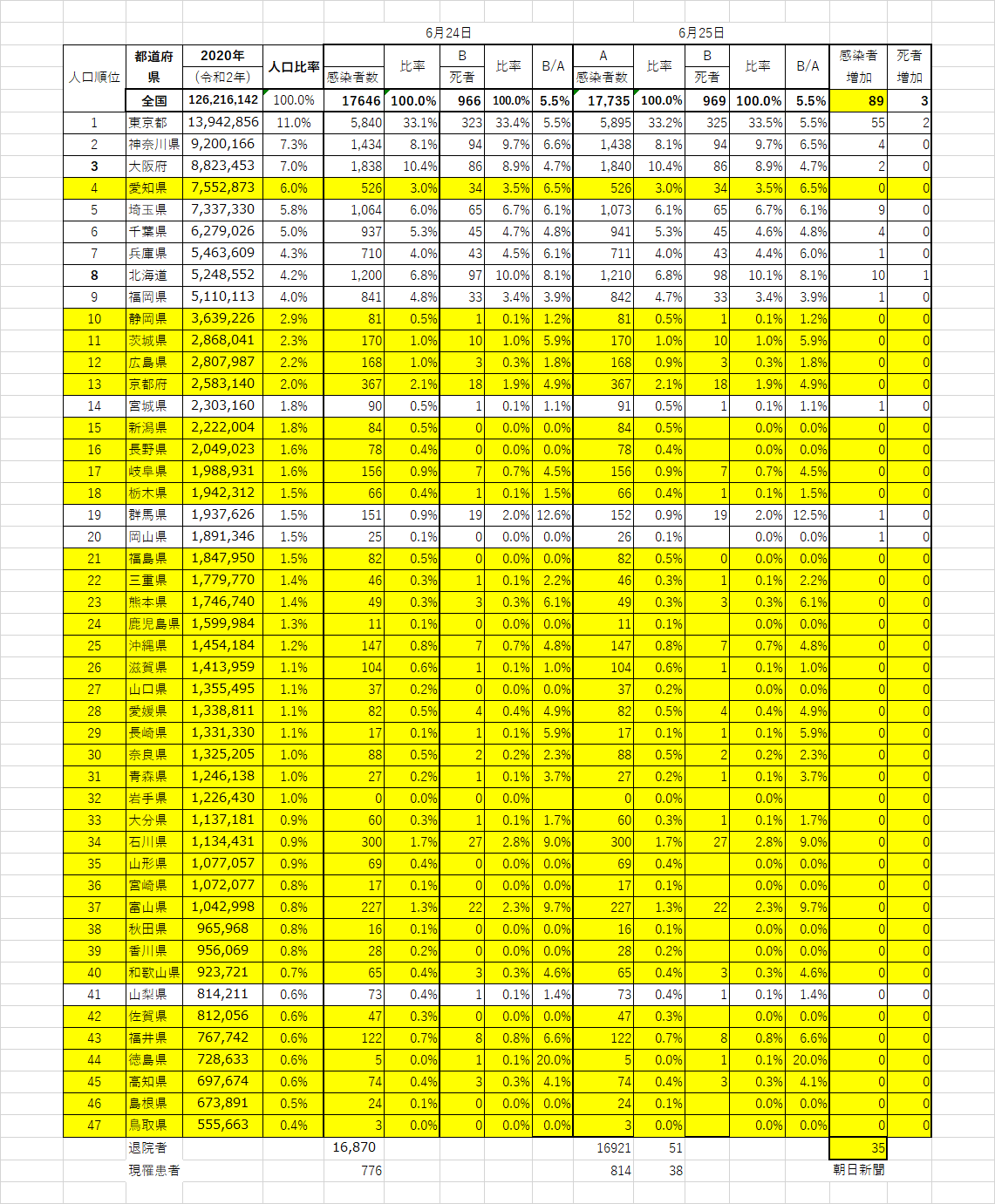

コロナ感染者数

今朝の朝日新聞社会面で、「新型コロナウイルス感染者」が、「東京で50人超感染者 50日ぶり 職場通じクラスターか」の記事が掲載されていた。

いつも書いていることだけれど、経営者の一人として、「第二波」のくることが恐ろしくてならず、ご存じのように下表を作成し、毎日チェックしている。

「第二波」、「第三波」が訪れたなら、会社はいつまで維持できるか見当もつかない。

でもきっとこれが人生なのだろうとも思う。

心配は当然だけれど、みなさんには計数の勉強を毎日欠かさず継続して取り組んでいただけることを、ただただ願うばかりだ。