創業社長ばかりでなく大学を出たはずの二世・三世社長たちにとっても、営業や商品開発ならともかく、どうも会社の数字を見るのが苦手だという人が多いようです。

創業社長ばかりでなく大学を出たはずの二世・三世社長たちにとっても、営業や商品開発ならともかく、どうも会社の数字を見るのが苦手だという人が多いようです。

少し古い話ですが、詳伝社黄金文庫のベストセラー『黒字をつくる社長 赤字をつくる社長』(税理士林田俊一著)でも、赤字をつくる社長は「計数に弱い」と喝破しております。

数字は顧問税理士にまかせ、社長は営業に専念する、と割り切って考えるのも一法かとも思いますが、顧問税理士といえども、彼らには沢山の業種に顧問先がありますし、特定の業種に対しては、限られた、それもごく一般的な助言しかできないのが現状です。

しかし、いつ果てるともない新型コロナに起因する不景気の時代こそ、企業として生き残り続けようとするなら「数字に弱いから」といってすまされるはずのものではないのです。

自己の経営の失敗と成功のすべては、「貸借対照表」の「自己資本」の項に蓄積されていますから、「貸借対照表」を読むときに、真っ先に見なければならないのが、「自己資本」の項だということになります。

すなわち「自己資本」の項には、会社設立以来の過去の業績が圧縮されているわけなのです。

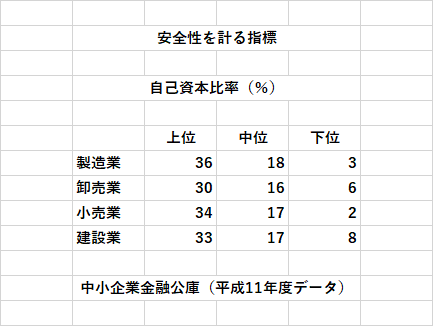

「安全性を計る指標」の二回目として、「自己資本比率」を取り上げます。

自己資本比率算出式

自己資本 ÷ 総資本

指標の意味

企業への投下資本のなかで、返済を必要としない「自己資本」がどれだけ占めているかを表します。銀行によっては、「流動負債」のなかに含む、社長からの長期にわたる「仮受金」も、「自己資本」に加算されることがあります。

判断基準

高いほど安全

では中小企業金融公庫(日本政策金融公庫)の資料から「平均財務諸指標」のなかの「自己資本比率」をみてみましょう。

社長・二世経営者の皆さんも、自社の決算書を取り出して、この表を真似て「自己資本比率」を計算して暦年の動きを調べてみてみると、自身の行ってきた経営の「失敗」と「成功」を思い起こすに違いありません。

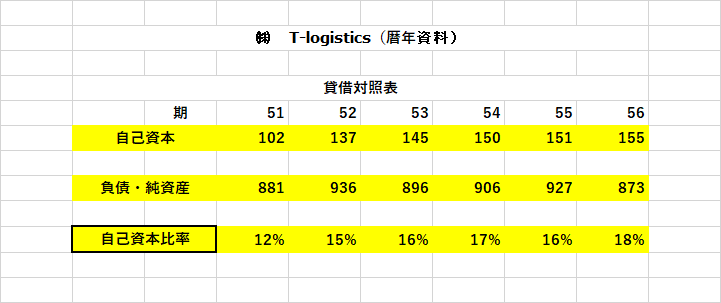

ご参考までに㈱ T-logistics(暦年資料)の「自己資本比率」を添付します。

次回は「安全性を計る指標」その三として、「負債比率」を取り上げます。

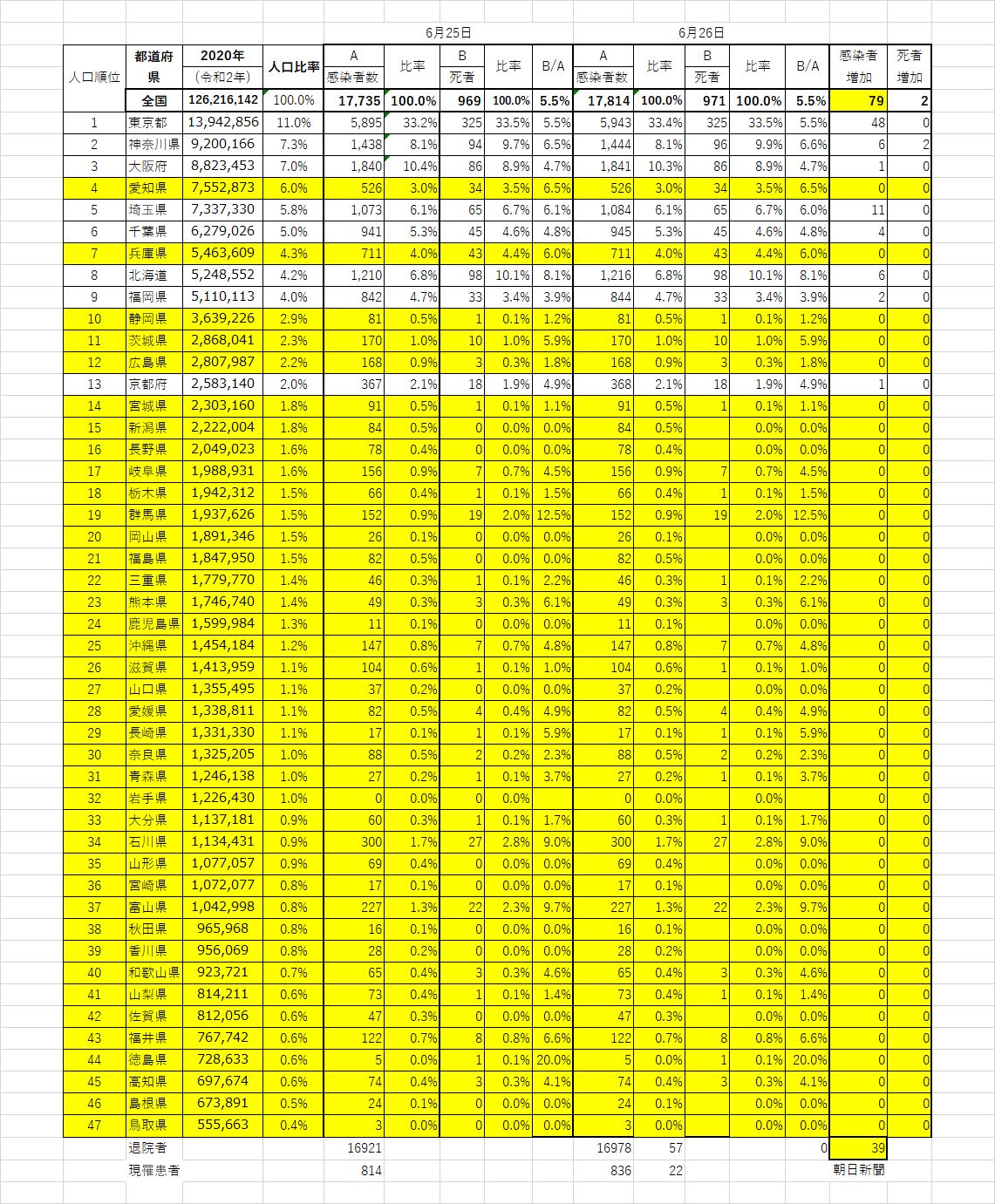

おしまいに、緊急事態制限が全国で解除されて6月25日で一か月。感染者が続き、気が気ではない経済の回復。しばらくは都道府県別「新型コロナ感染者数」を、朝日新聞社会面の資料をもとに、再加工を続けていきたいと思います。