インターネットをちょっと検索してみただけで、二世経営者への悪口が、次から次へと出てきて、惹起文句を読んだだけで、ちょっとむっときた。

インターネットをちょっと検索してみただけで、二世経営者への悪口が、次から次へと出てきて、惹起文句を読んだだけで、ちょっとむっときた。

曰く。

二世、三世経営者は、 「この質問」に答えられない。

なぜ二世、三世経営者は、 心配されるのか。

創業より難しい二世のわな

誰が会社をつぶすのか。ダメな経営者と危険な社風

だから、二世・三世経営者はダメなのだ!

世襲経営者が日本の活力を削いでいる

青年会議所って、苦労知らずの会社経営者の2世、3世が会社の経費で「飲む打つ買う」をする組織なのですか???

一般に二世経営者の多くは、創業時の困難を経験せず、世襲的に経営者になったために、有能な人材の調達という経営課題について軽視する傾向がみられる

などなど。

腹が立ってきませんか。

以下はわたし太郎からの、二世経営者へのアドバイス。

会社を継いだ二世社長はなにもしなくていい。

ゆめゆめ新規事業に取り組んでみんなの鼻を明かせてやろうなどとは絶対に考えないことだ。

二世経営者のやるべきことは、父親の書庫から、過去の決算書のすべて、月々の試算表があればそれらも全部取り出して、経営分析をすることで計数に強くなり、「管理会計」をマスターすることだけに集中することだ。

よく簿記の勉強から始める人がいるけれど、経理をすることが目的ではないのだから、それは絶対にやめたほうがいい。

経営分析を続けていくうちに、3級簿記ぐらいの知識なら、そのうちにわかってくるものだ。

とにもかくにも少なくとも一年間は、わき目を振らずに、「計数」の習得に全力を挙げてほしい。

先代のやってきた事業の成功も失敗も、すべてが決算書の中に埋もれているはず。

自社の財務諸表の「収益性を計る指標」・「成長性を計る指標」・「安全性を計る指標」・「債務返済能力を計る指標」・「資産効率を計る指標」のすっべてを暦年で並べ、同業他社の指標と比べてみることで、改善しなければならないことが必ず明らかになる。

新規事業を起こすのではなく、まず経営分析を通じて、自社の病をあきらかにし、それらのひとつひとつを改善することから「社長業」を始めてほしい。

「改善」をするには「管理会計」の知識が不可欠。

でも「経営分析」の本を読み漁る必要はありません。

他社と自社を比較するための資料となる、「自社の暦年の財務諸表作成」に取り組むことだ。

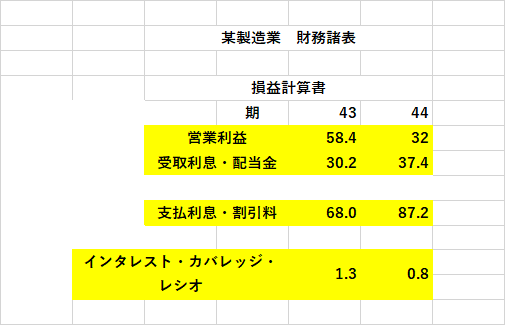

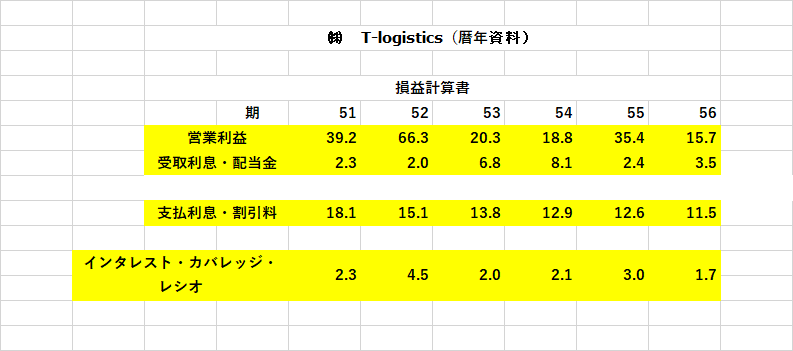

さて本論。今回のテーマは、「債務返済能力を計る指標」その2「インタレスト・カバレッジ・レシオ」。

「インタレスト・カバレッジ・レシオ」の算出式

(営業利益+受取利息・配当金)/支払利息・割引料

指標の意味

借入金などの金利支払い能力の余裕度を表す

判断基準

倍率がおおきいほどよい

次回のテーマは、「債務償還年数を計る指標」その3「キャッシュフロー額」を取り上げます。

「キャッシュフロー」については既にこのブログで勉強しましたけれど、忘れてしまっていたら復習を兼ねて、勉強をし直してください。

繰り返し繰り返し勉強することで、計数をものにできます。頑張ってください。