前回の「経営分析(1)」では、「収益性を計る指標」の一つ「使用総資本経常利益率」について勉強した。

前回の「経営分析(1)」では、「収益性を計る指標」の一つ「使用総資本経常利益率」について勉強した。

今回は「収益性を計る指標」ののこりの一つ「売上高経常利益率」の算出に取り組んでみよう。

これまで何度も繰り返してきたように、「数字をただ見ることと」と「実際に計算にとりくんでみること」とは大違いである。

このブログに目を通すだけでなく、経営者自らが手元に自社の財務諸表(決算書)をおいて、自分の手で「売上高経常利益率」を実際に計算してみて、自社が「上位」・「中位」・「下位」のどこに位置しているかを実際に確かめておく必要がある。

自社の改善の道は、実際に決算書(財務諸表)と取り組み、みずから経営分析をやりつづけることのなかにしかない。

経常利益を上げるには、売上高を上げることはもちろん、同時に「売上原価」および「販管費」の無駄を省き、借入金を減らし「支払利息」を低減していくことしかない。

前回と同じことをまた繰り返したい。

売上高を上げる公式は、「客数 × 客単価 × 店舗数」である。

「店舗数」を増やすには大きな投資がかかる。

また新規事業も、成功率は著しく低く、失敗する確率は90%以上といわれている。

投資をする前にまず取り組むべきことは、現状のまま、投資の必要のない「客数」と「客単価」をいかに上げるかに、必死になって汗を流すことである。

実をいうと、社長になりたてのころ、計数もわからないのに、人にいいところを見せようと、安易にそれも幾たびも投資をし無駄をし続けてきた、わたしの深い反省でもあるのだ。

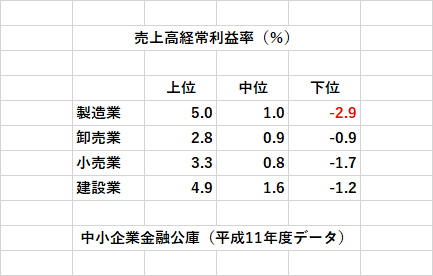

「売上高経常利益率」は、売り下高に対する経常的な事業活動で得られる利益の割合を表し、「使用総資本経常利益率」同様に「高ければ高いほどいい」。

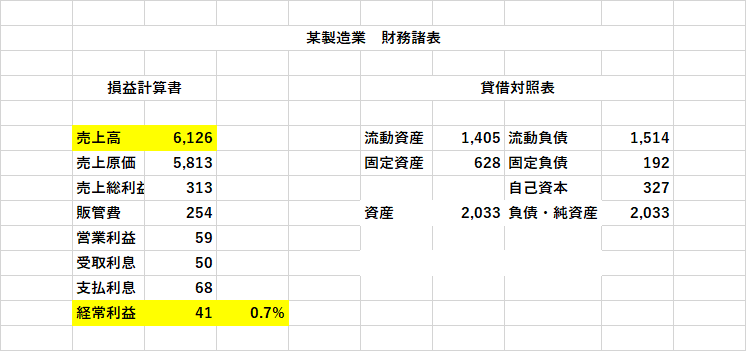

この某製造業の財務諸表から「売上高経常利益率」を計算してみよう。

経常利益 41

売上高 6,126

「経常利益」÷「売上高」= 41 ÷ 6126 = 0.7%

業種別財務指標の「製造業」をみると、某製造業の「売上高経常利益率」は「経営分析(1)」の「使用総資本経常利益率」同様、かろうじて「中位」に位置していることがわかる。

「経営分析」は、「決算を終えるごとに」社長自ら会社の健康診断をし続け、「損益予算」と「貸借予算」を作成し、この二つから「資金繰り予算」をたて(このことは「予算作成」のテーマですでにお伝えしてある)、「下位」から「中位」へ、さらには「上位」へと昇り続けていく道筋をつけていく、重要な手段となりうる。

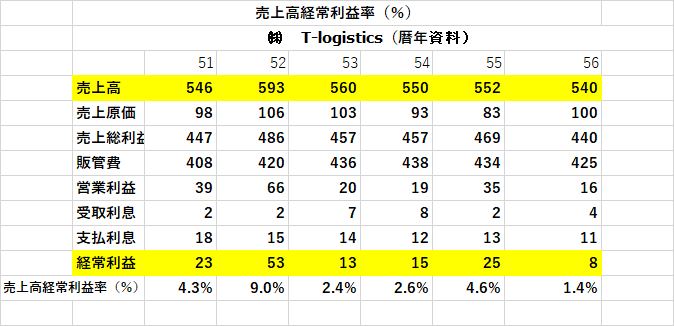

経営者は、下記添付資料を真似てそこで期が終わるごとに、「暦年比較」の表を、自社の財務資料から忘れずに作成してほしい。

次回のテーマは、「成長性を計る指標」二つのうちのひとつ「経常利益増加率」

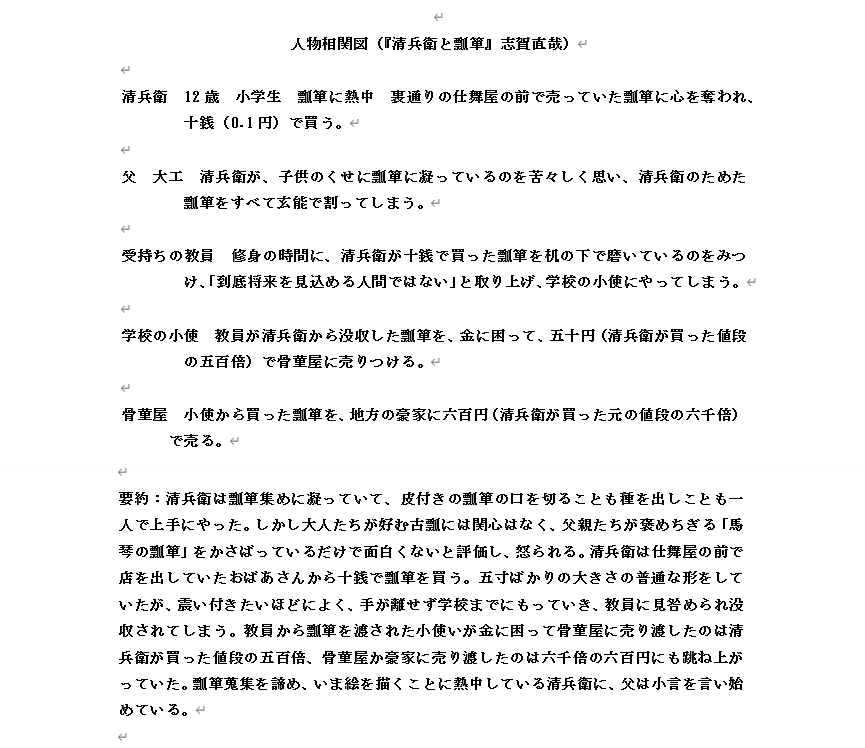

おまけとして、久しぶりに、小説のプロットを勉強するために、みなさまお馴染みの志賀直哉の作品『清兵衛と瓢箪』の「人物相関図」と取り組んでみました。

もう一つのおまけは都道府県別コロナ感染者数(朝日新聞社会面資料を再加工)