「得意先の廃業や移転で売上高が失われています。この凋落傾向にとどめをさすために何をすべきかを、お集まりの管理者一人一人にお聞きしたい」

「得意先の廃業や移転で売上高が失われています。この凋落傾向にとどめをさすために何をすべきかを、お集まりの管理者一人一人にお聞きしたい」

入社以来業務改善に取り組み実績を上げてきた社長補佐を務める若手管理者からの、部課長会議の席での質問に、長らく資金繰りを担ってきた経理責任者からの答えはこうだった。

「会社が凋落傾向にあるとのお話ですが、わたくしはそうは思っていません。以前は月末に10万20万の資金がたりなくて気をもんだことがしばしばでしたが、ここ七、八年はそんなことはまったくありません」

経理責任者からのこの答えに、質問した若手管理者ばかりでなく会議に出席していた他の出席者のほとんどが、きょとんとしていたという。

まさに資金繰りを預かる責任者であるがゆえに言える言葉に、嬉しそうに満面の笑みを浮かべていたのは、経営改善計画の先頭に立ってきた、社長ただ一人だけだったそうです。

値上げによる「売上高」の増加をのぞけば、「売上高」を上げようとする取り組みは同時に「売上原価」をも上がることになります。「売上原価」が上がればそれだけ「資金需要」が増す。

このことを示すとても分かりやすい資料がありますので、お見せします。

経営陣の念願であった売上高10億を達成したA期の着地

.png)

取引先の廃業・移転・東日本大震災の影響で売上高がほぼ半減したZ期

.png)

やっとのことで念願の売上高10億を達成したA期の営業利益がマイナスの3千万円。

売上高が半減したZ期の営業利益は3千5百万円。

大切なのは売上高ではなく収益(この例では「営業利益」)である、ことをこの例は如実に示しています。

売上を上げるためには、仕入、外注費、労務費、直接経費等の「売上原価」と「販売管理費」が必要となります。

こんなとき、みなさん「損益分岐点分析」をされます。

でもちょっとお待ちください。

売上高は、客単価×客数×店舗数に分解されるとともに、資金繰りには「売掛金の回収期間」も重要になります。

仕入・外注費・直接経費の改善も大切ですが、資金繰りにとって大切な「買掛金の回転期間」を無視するわけにはいきません。

人件費も削減が目的ではなく、効率が重要で、成果が上がれば賞与等で報いればいいわけです。

みなさんは長期借入金償還年数の公式をご存知だと思います。

償還年数 = 長期借入金/((経常利益 × 50%)+ 減価償却費)

この式とは別の償還年数を算出する公式があります。

償還年数 =(長期借入金 -(受取手形・売掛金 + 棚卸資産 - 支払手形・買掛金) - (現預金 - 平均月収))÷ (経常利益 + 減価償却費)

わたし太郎は経営分析・経営計画立案の際には、「売掛金」・「棚卸資産」・「買掛金」を常に念頭に置きたくて、こちらの公式を使用しています。

経営改善計画の立案で大切なのは、「売上高」を上げていくことももちろん大切なことですが、それよりもまず「売上高」を維持しながら、「改善に次ぐ改善」努力により「売上原価」の削減をはかり、「収益性」を高めていくことです。

「売上原価」の改善を続ける中から、例えわずかな売り上げ増であっても、そのすべてが「収益」に跳ね返ってくるような仕組みをつくることが「経営改善計画の目標」なのです。

わたくしが経営してきた会社は運送会社です。当社ではあずかる荷物ひとついくらで契約していますから、4トントラックに250個の荷物が積めると仮定すれば、一個300円でも、積載効率100%のときの運賃は日額75000円になることになります。

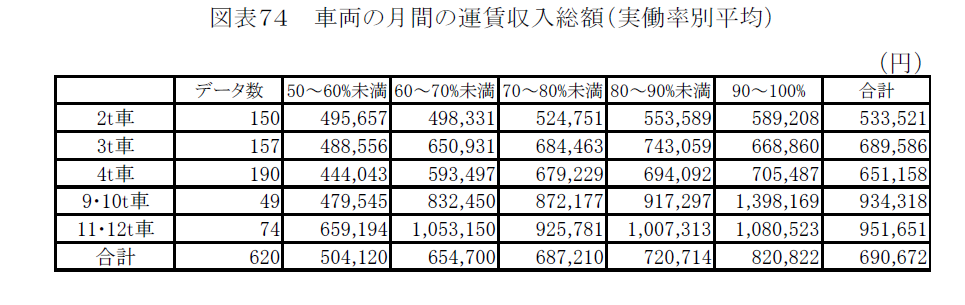

トラック運送事業の運賃・原価に関する調査報告書(国土交通省自動車局貨物課・(社)全日本トラック協会)を見てみます。

四トン車一か月間当たりの売上高は651、158円。

20日稼働とすれば一日の運賃は32,558円

荷物の大きさがどのくらいなのかはこの表からは分かりませんが、この運賃ですと当社の車両積載効率は50%にも満たないことになります。

改善に次ぐ改善で、処理能力をさえ高めていくなら、当社では四トン車一台で、75000円まで運賃を稼げることになるのです。

そして積載効率が高くなればなるほど、売り上げが高くなると同時に、積載効率50%を超える部分がすべて収益になるわけです。

ある水準(例では、積載効率50%)を超えた売り上げはすべて純益ということになります。

経営改善計画書の作成には、まず第一義に、無暗に営業して売り上げをあげるよりも、むしろこのような仕組みを構築することに専念すべきだ、とわたくしは考えます。

株式会社 T-logistics の社長の了解を得て、経営改善計画立案前の三期間の資料を使わせていただきます。

今回は経営改善計画の立案をするまえの三期前の数字からみてみます。会社の体調の悪さが数字の上に如実に出ており、とても勉強になる資料です。熟読してください。

.png)

-100x100.png)