「借金を返してもかえしてもいっこうに資金繰りの苦しさは変わらない」

「借金を返してもかえしてもいっこうに資金繰りの苦しさは変わらない」

バブルがはじけるまでは、借金も財産のひとつという考えがふうびしていた。

人は誰しも、自分の都合の良いように、すべてのものごとを解釈するものである。

ご多分に漏れず、わたくし太郎が亡父から譲られた会社も、多額の借金を抱えていた。

返済額を超える経常利益を出せれば問題はないのだが、利益が計画通りに出ないときは、返済しても返済しても借金は減ることはなく、資金繰りは楽にならない。

人生のうちに一度や二度はかならず危機が訪れるときがあるようだ。

暮などは、社員たちはみな夜も寝ずに荷物を仕分けトラックに積み込む作業に追われ、それでも積み残しの荷物がでるほどの仕事量があったにもかかわらず、わたしにも社員にも「改善」という意識が欠落していた。

幹部社員の一人に「資金繰りを考えたら何もできません」と面と向かっていわれたこともあった。「従業員一人一人の損益を作成しなさい」と指示を出し、「そんなことはできません」と即座に断られたこともある。

締め日の度に資金繰りに悩み、ある朝目が覚めると全身がしびれて、布団から起き上がることさえできない。掛かりつけの医者に往診を頼み、精神安定剤を処方されるほど悩んだこともある。

そんなことを、わたし太郎は、四十五年間余も苦しみ続けてきた。まあそれがあったからこそ、計数に強くなれたのかも知れない。

今回は過去分析の二回目。

長年にわたって請け負ってきた仕事がなくなって、それまでその仕事の収益で隠され続けてきた、本業の不採算性が露わになる。

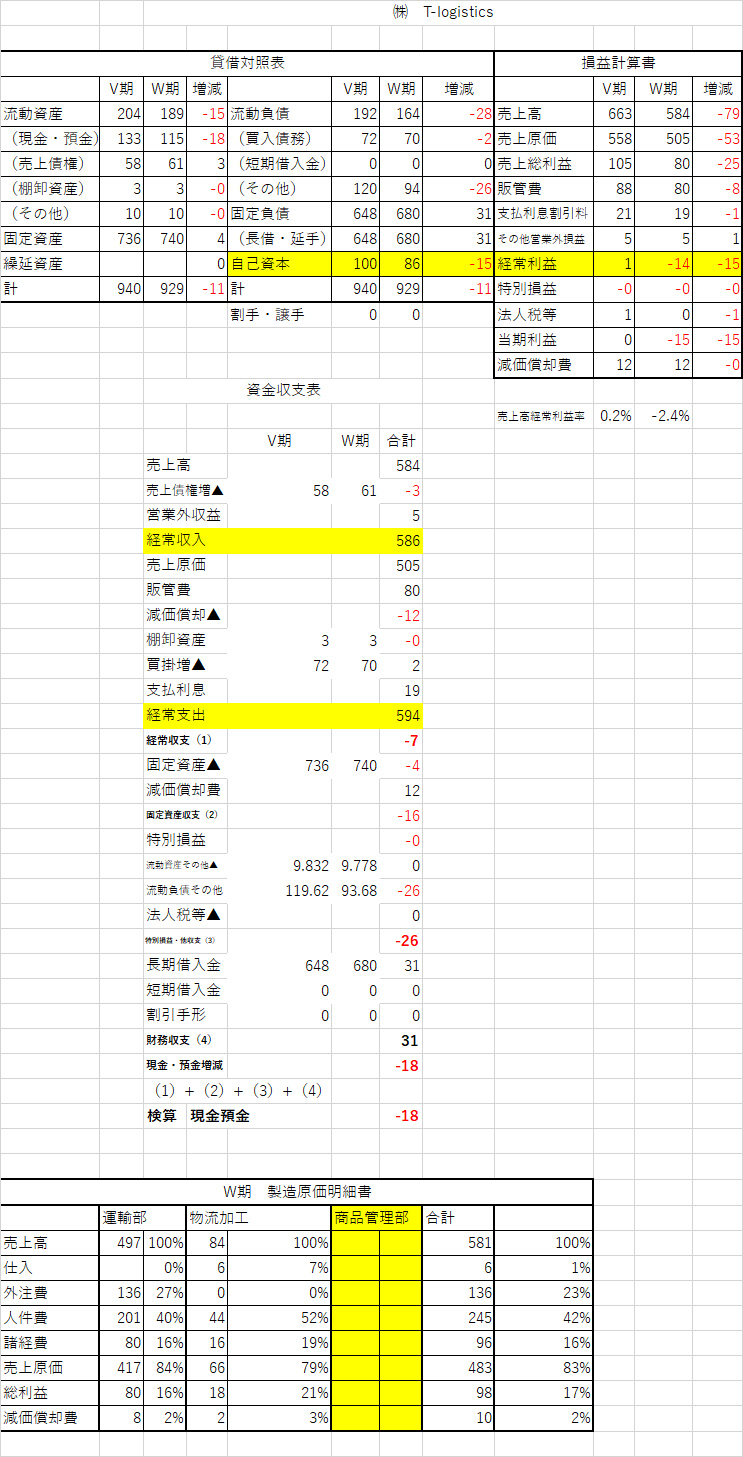

資金収支表の「経常収支尻」がマイナスに転落

㈱ T-logistics の過去事例(V期とW期)

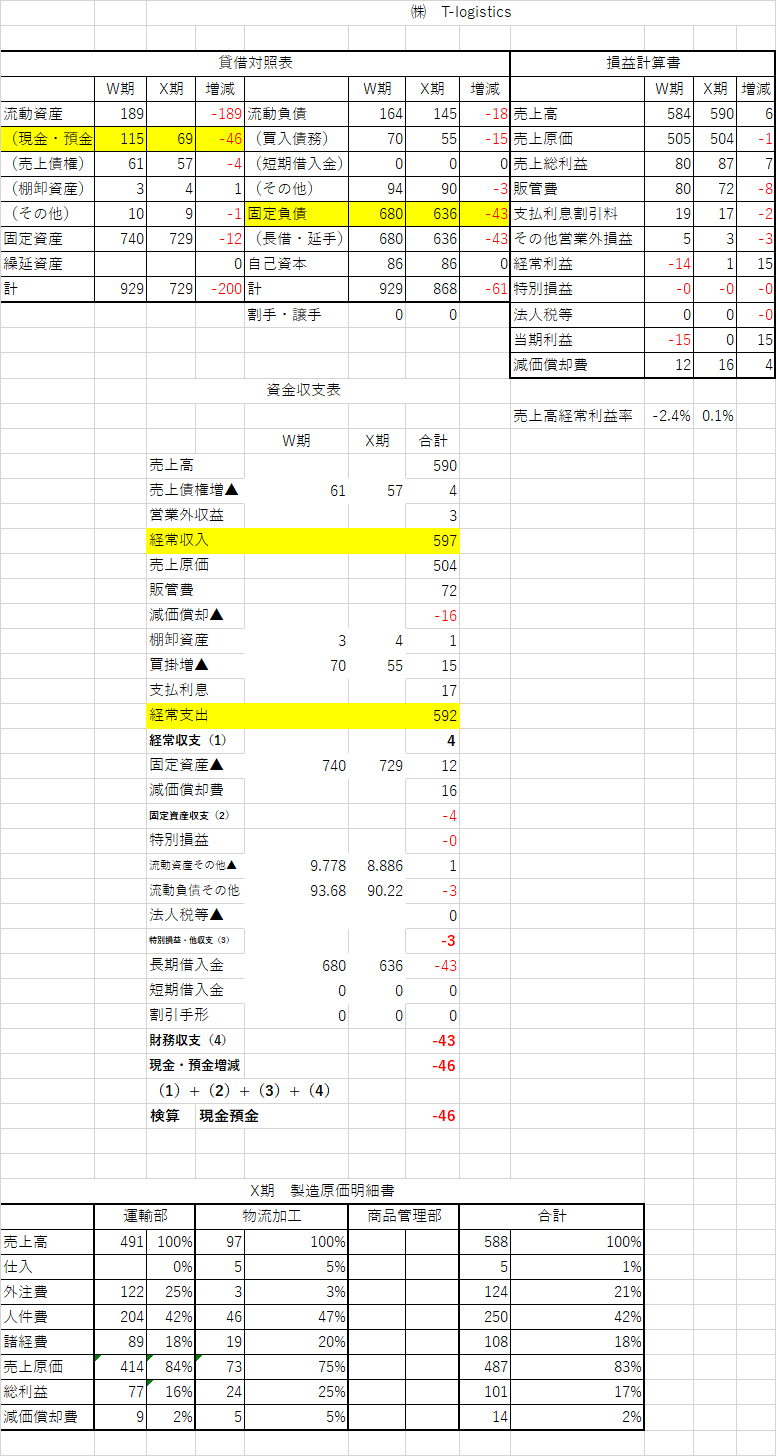

㈱ T-logistics の過去事例(W期とX期)

経常収支尻が物流加工の貢献がありわずかながらプラスに改善

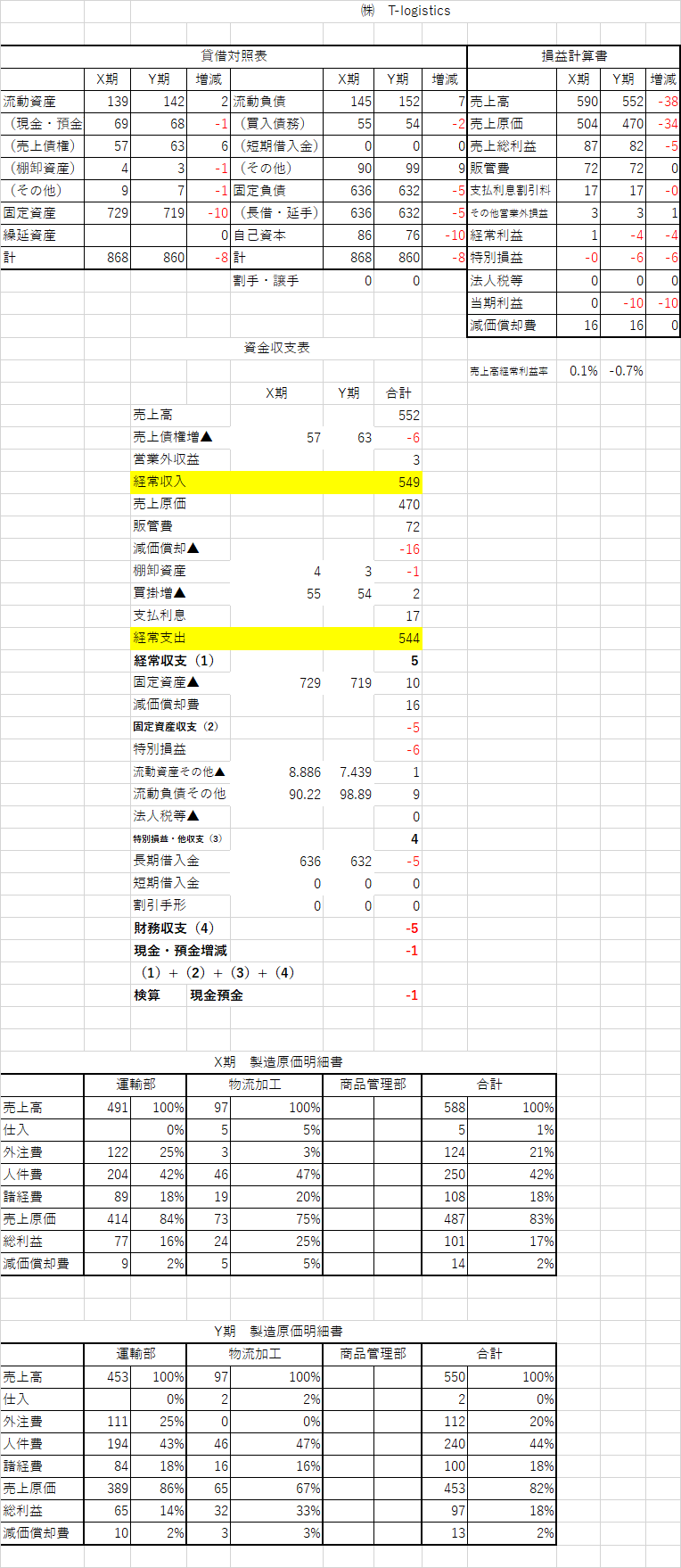

㈱ T-logistics の過去事例(X期とY期)

東日本大震災で運輸部門売上が激減

資金収支表の「経常収支尻」が再びマイナスに転落

-100x100.png)