「経営計画の立て方」に入る前に、手始めとして「決算書を作成する手続き」から始めたいと思います。

「経営計画の立て方」に入る前に、手始めとして「決算書を作成する手続き」から始めたいと思います。

「解答」はわたくしが自分で解いたものですが、「設問」はすべて、中小企業金融公庫の関連会社である㈱経営ソフトリサーチが開催した「講習会」の資料を、そのまま借用させていただきました。

これまで、このブログを読まれた方々の中には、すでに簿記を学ばれた経験をお持ちの方も多いこととは思いますけれど、一応復習をかねて、次の問題をぜひ解かれてみてください。

もしできなくても安心していいです。

講習会に参加した銀行融資担当者の方々の大半が、この「仕訳」で立往生し、首をひねること頻りでしたが、さすがに難しい就職試験を突破されただけのことはあって、呑み込むのもはやく、すぐに「仕訳」ができるようになりました。

みなさまも同じです。

どうか安心して取り組まれてください。

だいぶ以前のことになりますが、自分で工夫に工夫を重ねて作成した「経営分析」を、試験に合格して「公認会計士事務所」を開き、当社の税務顧問ともなつていた、かっての当社経理責任者に見てもらったことがあります。

どうも「わたし」が自力でやったとは思えなかったようで、「すいぶんいいソフトがあるんだね」、のたった一言の感想でした。

同じ「経営分析」を「日本生産性本部」で企業コンサルタントをやっていた今は亡き大先輩にも見てもらいました。

「君は欲がないな。わたしだからよかったものの、このように、誰にでも簡単にみせてしまってはダメだよ。金鉱を掘り当てたようなものじゃないか。これならいくらでも金になるよ」

厳しい顔でそんな注意をされました。

でも日本人男性の平均寿命まで残すところ5年となった今、あの世にもっていっても仕方がないものですから、経営に役立ててくれる二世社長が一人でもいてくださったなら、それだけでもう十分に満足です。

できましたか。

試しにサラリーマンをしている若い知人にやってもらったところ、「簡単じゃないですか」、といって見せてくれたのが次の「損益計算書」でした。

間違いが分かりますか。

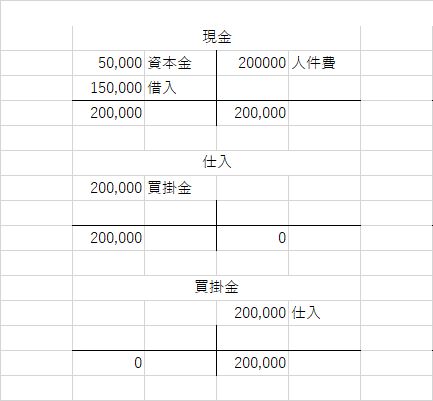

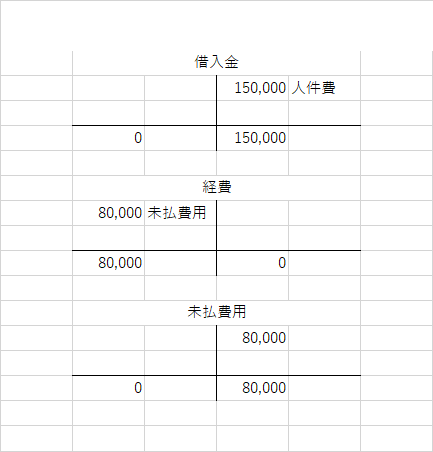

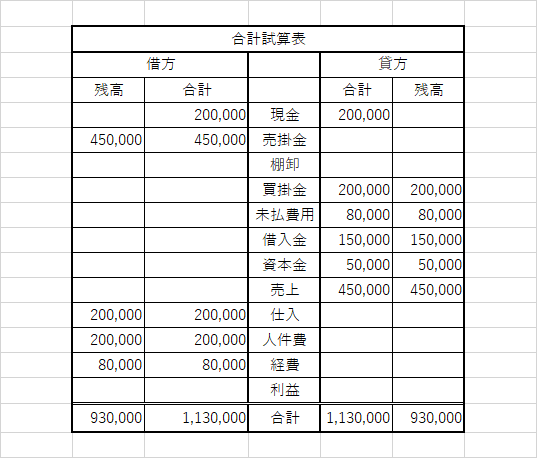

では指示に従って、「仕訳」からやってみます

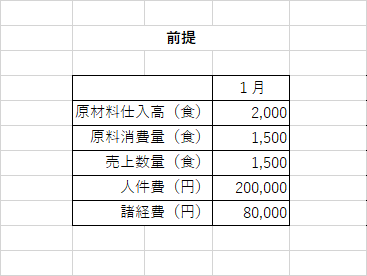

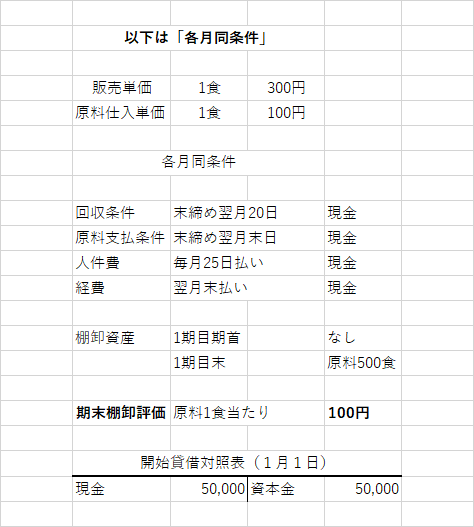

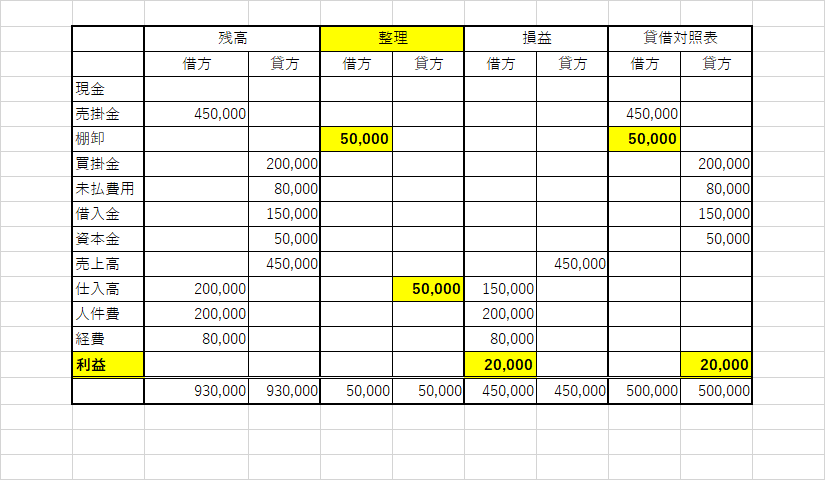

「原料期末棚卸高」の算出式は以下のとおりであると明記されていましたね。

「原料期末棚卸高」=期首棚卸高+当期仕入高-期中生産による使用高

原料期末棚卸高 50000

期首棚卸 0

当期仕入高 200000(2000×100)

期中原料使用高150000(1500×100

この50000円を「仕入高」から「棚卸」へと「整理記入」をします。

設問を丁寧に読まないまま、「合計試算表」を作成して、「残高試算表」に「整理記入」をして、「損益計算書」と「貸借対照表」を作るという手続きを踏まないまま、回答してしまったのが若い知人の大間違いのもとでした。

次回は同じ資料を使って2月の「仕訳」に取り組んでみましょう。

。

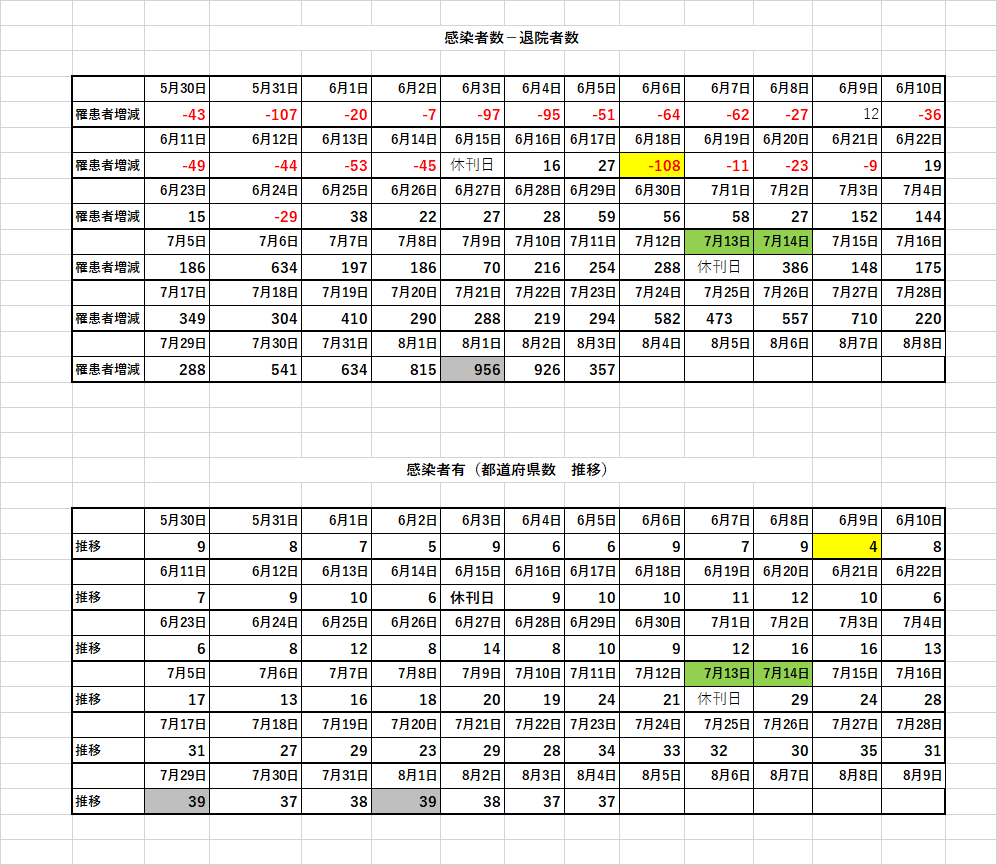

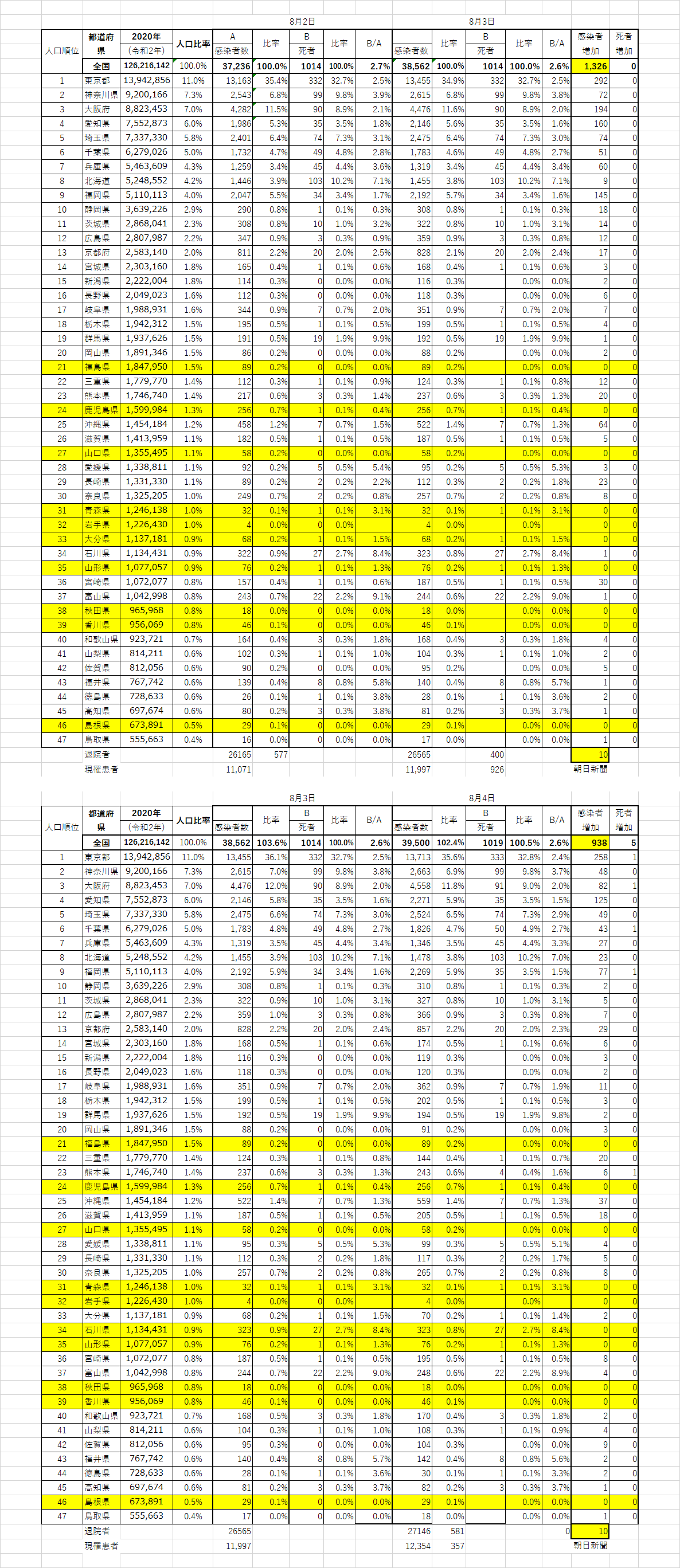

これから先いったいどうなるのでしょうか。

私のようなど素人が考えたところでどうにもならないことは分かっていますが、心配で、心配でなりません。