「難しいよ。仕訳をもっと簡単に説明して」

「難しいよ。仕訳をもっと簡単に説明して」

そんな声が届きました。

手元に「振替伝票」を準備してください。

「仕訳」にあたっては以下の順序にしたがってください、との指示がありますので、それにしたがって「振替伝票」に記入していきます。

原料の仕入

製品の売上

売掛金の回収(次月以降)

人件費の支払

経費の発生

未払費用の決済(次月以降)

買掛金の決済(次月以降)

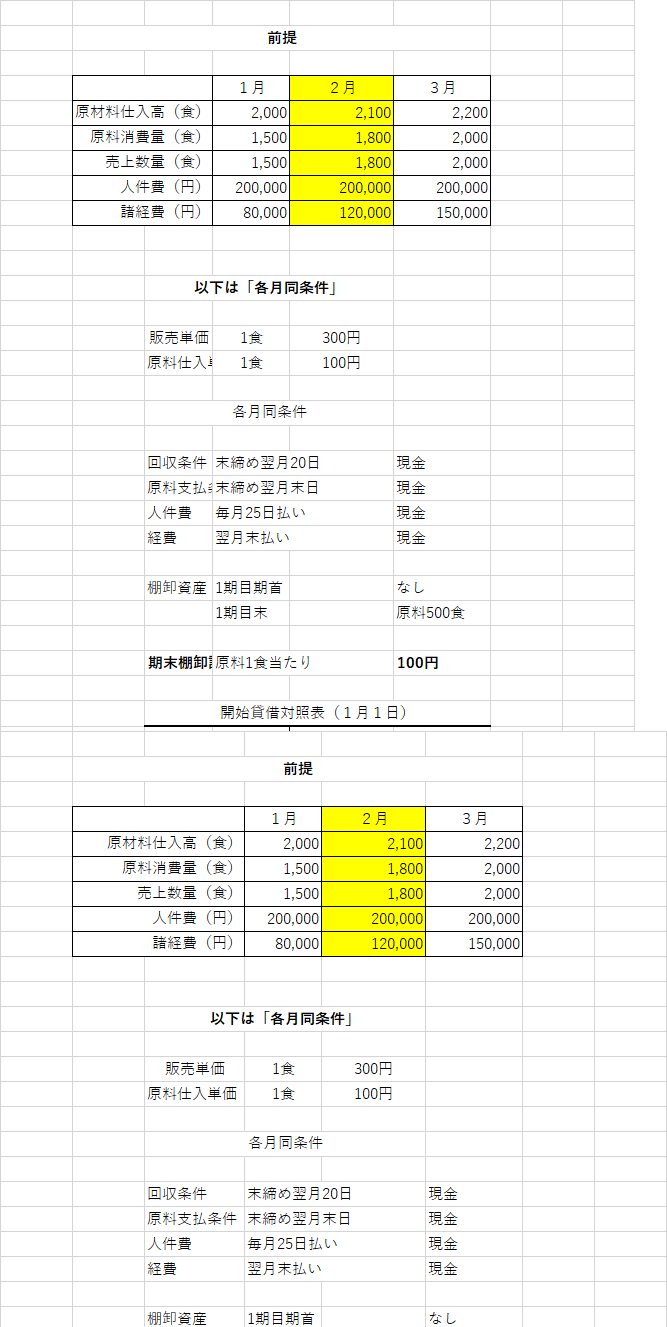

2月

仕入 原料仕入高×原料仕入単価=2100×100=210000

売上 売上数量×販売単価=1800×300=540000

1月の売掛金回収 売上数量×販売単価=1,500×300=450000

人件費 200000

経費 120000

1月未払費用 80000

1月買掛金決済 原料仕入高×仕入単価=2000×100=200000

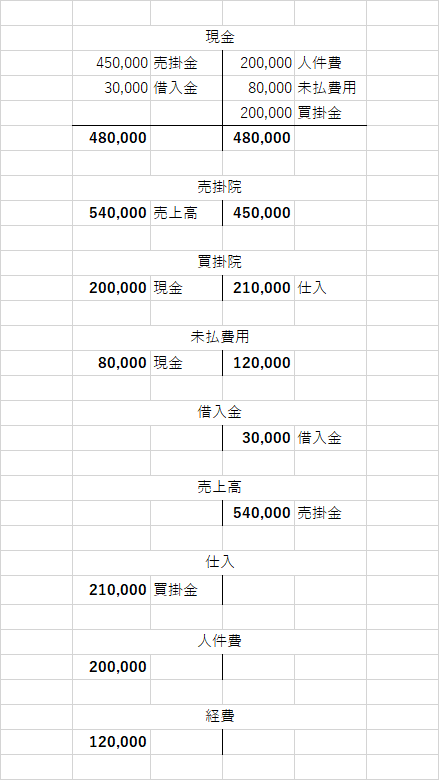

これを指示された「仕訳」の順序にしたがって、次のように、「振替伝票」1枚1枚におこしていきます。(資金が不足したときは、不足額と同額の借入れをおこすこととする)

仕 入210000 買 掛 金210000

売 掛 金540000 売 上540000

現 金450000 売 掛 金450000

人 件 費200000 現 金200000

経 費120000 未払費用120000

未払費用 80000 現 金 80000

現 金 30000 借 入 30000

買 掛 金200000 現 金200000

おこした振替伝票にしたがって、「現金出納帳」・「売掛金台帳」・「買掛金台帳」・「未払費用台帳」・「銀行帳」・「売上台帳」・「仕入台帳」・「給与台帳」・「諸経費台帳」のひとつひとつに転記していきます。

振替伝票の作成、台帳への記入、月が終われば、合計試算表の作成、整理記入、貸借対照表と損益計算書の作成と、経理部門の仕事は、頭を酷使しなけれなばらない、実に大変な仕事なのですが、自分たちだけが辛い思いをしていると勘違いしている現場の社員からすると、空調の効いた部屋に座り、のんびり机に向かっている、実に気楽な仕事に見えるらしく、気の毒で気の毒でなりません。

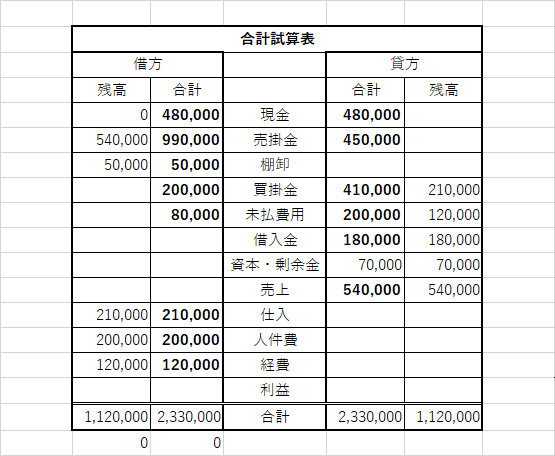

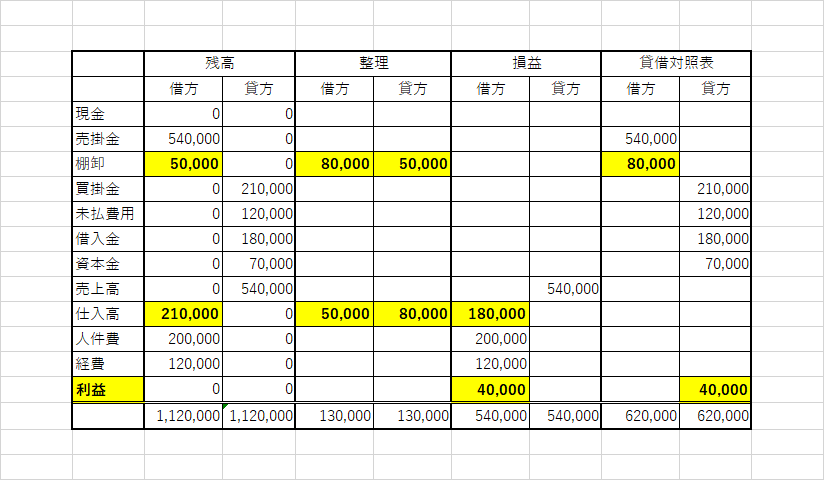

では2月度の「決算書」作成をしてみましょう。

以下は「おまけ」

「利益が出ているのにどうして資金が足りなくなるんですか?」

「資金繰り」が分からない人は、しばしばこのような質問をしてきます。

1月は20000円、2月も40000円の「営業利益」が出ていますけれど、「現金出納帳」をじっくりと眺めてください。

1月には「人件費」200000万円の支払いのときに150000円の「資金不足」が生じ、2月には1月の「売掛金」450000円の入金がありましたが、2月の「人件費」200000万円、1月の「未払費用」80000円、1月の「買掛金」200000万円、あわせて480000円の支払いをしなければならず、資金が30000円足りなくなって、借り入れを行っています。

この例からだけでも、「利益」と「資金」の動きが、まったく別物であることがお分かりになると思います。

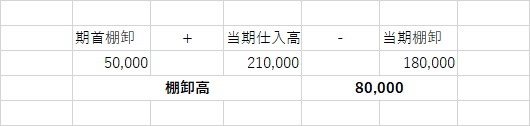

ちなみに「売上債権」の早期回収とあわせて「買掛債権」の支払いをひと月先延ばしするだけで、資金余裕が生まれます。

上の例ですと、1月の「未払費用」80000円と「買掛金」200000万円の支払いを、2月ではなく3月に先伸ばすことが出来れば、1月の「売掛金」450000円の入金があるので、支払いは「人件費」200000円だけですみますから、250000円の資金余裕が生まれ、30000円の借入は不必要ということになります。

どこの営業担当者でも「売掛債権」の回収を先延ばししようとし、「仕入担当者」は「買掛債務」の支払いをできるだけ手前にもってこようとするものですから、会社の「資金」はどんどん減っていきます。

たとえわずかではあっても「借入」をさけるには、契約時に、営業担当者は「売掛債権」をできるだけ早くする回収すること、「仕入担当者」は「買掛債務」をできるだけ先延ばしするということを、経営者は、徹底的に周知させておく必要があります。