「損益分岐点分析」なんて、いまさらどうして勉強しなければならないの?

「損益分岐点分析」なんて、いまさらどうして勉強しなければならないの?

そんなことをいう二世経営者が結構います。

「損益分岐点分析」が、「経営計画」を立案するうえで、不可欠な手法であることをみなさんはあまりご存じないようです。

かく言うわたしも学生時代に、サムエルソンの「経済原論」を原書で読まされ、「損益分岐点分析」の章を確かに見た覚えはあるのですが、生まれつきあまり賢い人間ではなかったものですから、「損益分岐点分析」がなんの役に立つのかさっぱりわからず、むしろドイツ語で読んだカール・マルクスの『資本論』、それもマルクス自身が書いた第一巻だけがしっかりと心を捉えて離さなかった。

そしてそのことだけを、いまだにしっかりと覚えているくらいの阿呆なのです。

マルクスを読んだのは、旧制中学の五年を、飛び級をしてわずか三年間で終えた、母方の超秀才、憧れの叔父の影響でした。

叔父は『資本論』を、おもしろい、そしてすごい内容だ、といってわたしに薦めてくれました。

そして中島敦の『山月記』を教えてくれたのも叔父でした。

しかし、亡父が設立した会社を引き継いでからは、「計数」を学ぶ必要性に迫られ、情けなくも「計数」を理解するだけで、時間のほとんどを費やしてしまった、とわずか二十字にも満たない文章で要約できてしまうような人生でした。

「計数」を習得するために長い年月を費やし、ようやくのことで「資金三表」の作成方法を会得し、次に「損益分岐点分析」を経営上、実際に利用できるまでになれたのは、すでに60歳を過ぎてからのことでした。

経営者として、会社を大きくするのではなく、「計数」を会得するためだけに、その時間の大半を費やしてしまったといって差し支えありません。

本当にバカですね。

でも亡父から引き継いだ会社をどうにかこうにか、それもかろうじてですが、倒産させることなく、習得するのに長い時間を費やしはしたものの「計数」とともに、息子に引き継ぐことができたのは、本当によかったと思っています。

そして実に幸運でいい人生を送れたものだと、するめを噛みしめるようにして、味わっている今日この頃です。

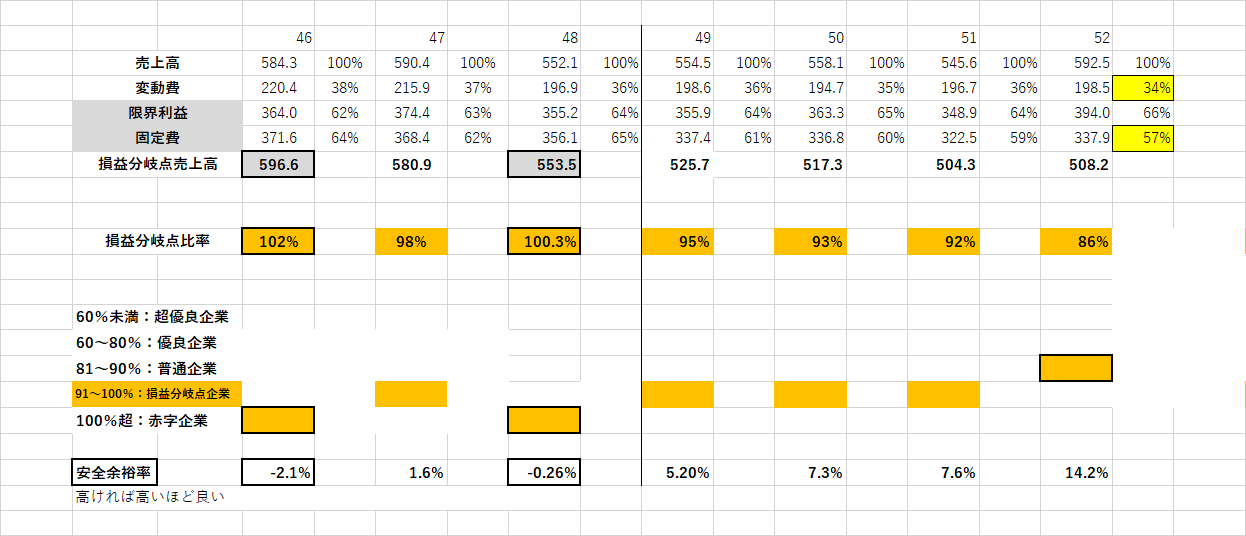

ことばだけでなく実際に「損益分岐点分析」を「経営計画の立案」に応用し、「経営」生かした事例を下に載せておきました。

赤字の時と「経営計画を立て」てそれを実際に実行に移して「黒字」に転換していく、「損益分岐点」と「変動費率」・「限界利益率」・「固定比率」をじっくりと観察してください。

次回から実際に「損益分岐点分析」を応用して「経営計画の立て方」を学ぶことにします。