暑い暑い残暑の一週間が終わった金曜日の夕食までの一時、床に転がって、『中島敦』の「かめれおん日記」を読みはじめたときのことだ。

暑い暑い残暑の一週間が終わった金曜日の夕食までの一時、床に転がって、『中島敦』の「かめれおん日記」を読みはじめたときのことだ。

何の脈絡もなく、高校時代に、小説を読むことに没頭などせず、受験勉強をすることだけに励んでいたなら、自分はいまごろはどのような人生を送っていたことだろう、という思いがふっと頭をよぎっていった。

小学校時代に英語の家庭教師をしていたことのある、わたしの年の離れた従妹は、元ミス何とかだった義叔母に似て群を抜く美貌の持ち主で、尚且つ頭もきわめて優れていた。

いまでも偏差値が県内で断トツの県立女子高への進学が決まったときなどは、入学式が始まる前に、すでに真っ黒になるほど教科書を読み込んでいたというくらいだから、卒業後には、当時国立二期校の外国語大学にも合格し、一期校の元旧制帝国大学へと進学していった。

わたしももっと熱心に受験勉強をすればよかった、と遅まきながら後悔をしはじめたとき、それまでだらだらと読み進んでいた中島敦の文章のなかの、次の文句が目に飛び込んできた。

「回顧的になるのは身體が衰弱してゐいるからだらうと人はいふ。自分もさうは思ふ。しかし何といっても、現在身を討込める仕事を(或いは、生活を)有ってゐないことが一番大きな原因に違ひない。」

たしかに高校時代には受験勉強をおろそかにしてしまったけれど、いまのわたしには、会社においても個人的にも、「身を討込める仕事」を持っている。

実に幸せなことではないか。

そんなことを考えているうちにいつの間にか寝込んでしまい、妻から「食事ができました」と呼びかけられて目をさましたときには室内は暗くなり、厚みが4センチはある「中島敦全集」第一巻が枕元に沈んでいた。

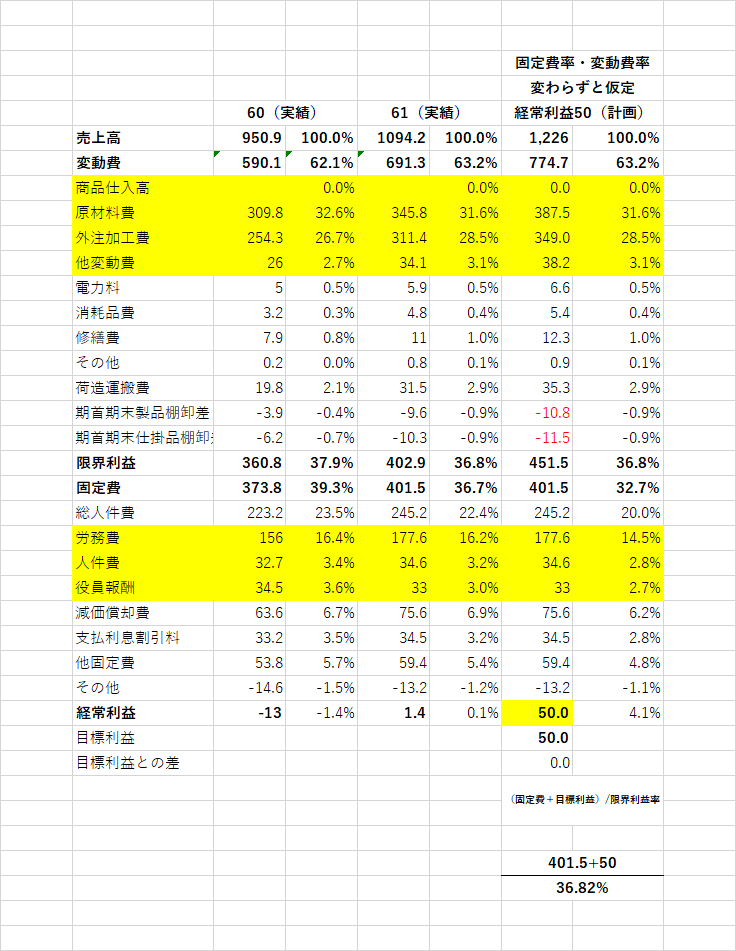

さて今日は「損益分岐点分析」をいかに「経営計画」の立案に生かすのかが、テーマでした。

「固定費」と「目標利益」、そして「限界利益率」さえわかれば、(「固定費」プラス「目標利益」)÷、「限界利益率」の式で、以下に載せた表のように、「目標売上高」はすぐに算出できるのですが、そうは問屋が卸さないのがこの世の中です。

「目標売上」を上げようとして、同時に「変動費」や「固定費」を上げてしまえば、ただ忙しいばかりで、「目標利益」は達成することはまず不可能なのは言うまでもありません。

「目標利益」を達成するためには、「売上」を上げることはもちろんですが、「変動費」を引き下げて「限界利益率」を高め、あわせて「固定費」を削減する努力を日ごとし続けなければならないのは言うまでもありません。

今回は「経営計画を立てる」ための、資料を添付致しますので、次回までに考えをまとめておきてください。