「経営計画を立てる」ためにも「予算で立てた月々の収益を必ず確保する」ためにも、また「会社の資金繰りを安全なものとする」意味でも、経営者はもちろんのこと、現場を預かる事業部長たちも「損益分岐点分析」を身につけておく必要がある。

「経営計画を立てる」ためにも「予算で立てた月々の収益を必ず確保する」ためにも、また「会社の資金繰りを安全なものとする」意味でも、経営者はもちろんのこと、現場を預かる事業部長たちも「損益分岐点分析」を身につけておく必要がある。

「資金繰りなんか考えていたら何もできません」

そんなことをしたり顔で、臆面もなく言ってのけた現場管理者がいた。

しかし「資金繰り」は、「会社の生命」。

「賞与が出ないのは何故」と問いかけてくる従業員たちに対して、「会社のトップの決定だから」、とのみ答える現場の長がいる。

だれも自分のせいだと考える管理者はいない。

「ぜんぶトップの責任だ」と決めつけてしまう。

前回も書いておいたが、「売り上げ」を上げるのは「営業担当者」の役割、「変動費」をコントロールして、「限界利益率」を少しでも高くするために日々努力をいたすのは「現場管理者」の役目。そして「固定費」の支出を可能な限り削り、「限界利益」内にできるだけ小さく「固定費」を収めようと懸命にならなければならなにのは「管理部門長と経営者」の仕事なのだ。

「営業担当者」・「現場管理者」・「管理部門長と経営者」それぞれが、自分の役割をしっかりとはたしていないから、「賞与」を出せるだけの「資金の余裕」がでない。

決して「トップ」だけの責任ではない。

会社の命の炎を太く太く守り続ける。

いまにも消えてしまいそうな細々とした炎で、賞与など、だせるはずがない。

そのためにも、ぜひとも、少なくとも各部門の最高責任者たちには、「損益分岐点分析」を身につけてほしい。

「損益分岐点分析」という手法は、ただ「損益分岐点」よりも高い「売り上げ」を達成しろ、というだけではないのである。

取引先のためにもまた従業員の生活を守るためにも、会社の命の炎を太く太く守り続けていく、手法なのだ。

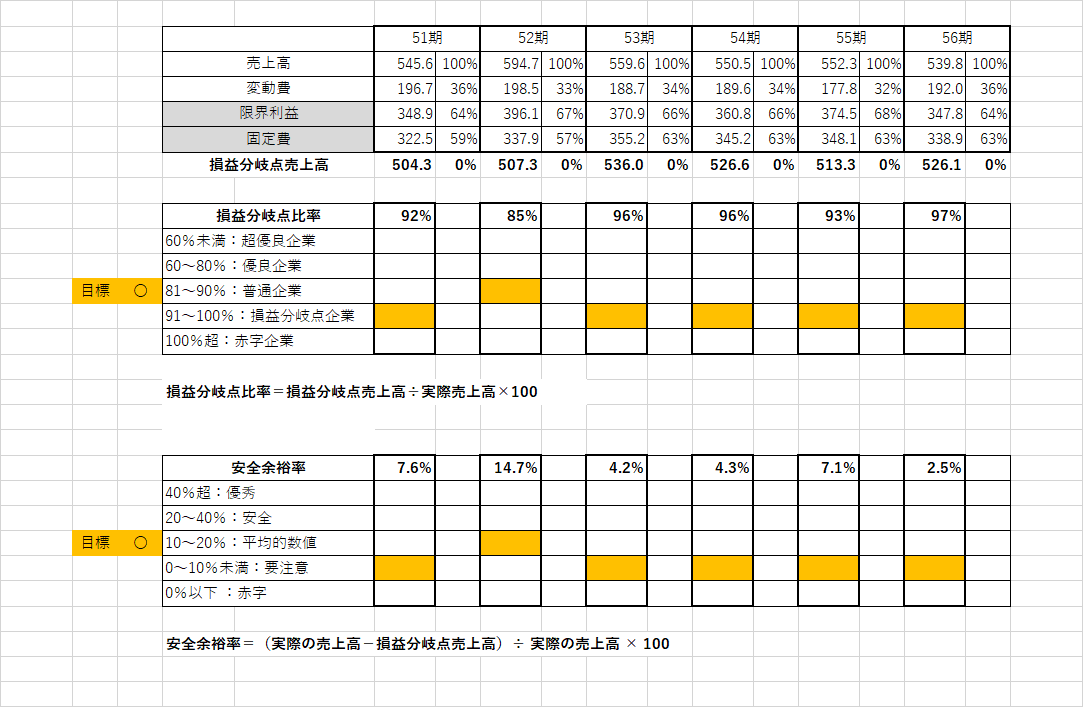

次に T-logistics社の社長の了解を得て、「暦年損益分岐点分析」を掲載しておく。

賞与が出せる水準か否かを判断してほしい。

とにもかくにも、賞与を出すための「経営計画の目標」は「損益分岐点企業」ではなく「普通企業」におくことになる。