「損益計算書」の「利益」と「資金繰表」の資金残、つまり「利益」がでているのになぜ「資金」が足りないのかが、まったく理解できない人たちが多いようです。

「損益計算書」の「利益」と「資金繰表」の資金残、つまり「利益」がでているのになぜ「資金」が足りないのかが、まったく理解できない人たちが多いようです。

経営者の仕事で一番大切なのは「資金繰り」です。

資金が枯渇したその時が、いうまでもなく会社倒産のときだからです。

そこで「経営計画の立て方(2)」でお話ししたことを、資料をみながら、今一度、具体的に復習してみたいと思います。

「売上」がすべてそく「現金」で回収され、「経費」も同様にして「現金」で支払われるなら、「利益」は「現金」だと考えて構いません。

頭書に述べた、「損益計算書」の「利益」と「資金繰表」の資金残、つまり「利益」がでているのになぜ「資金」が足りないのかが、理解できない人たちの全員が、「取引のすべてが現金で決済されている」との錯覚に陥ってしまっているのです。

しかしこの世に存在する企業の大半は、「売上」の回収は「現金」よりもむしろ「受取手形」や「売掛金」でおこなわれており、「費用」の決済もまた「現金」よりも「支払手形」や「買掛金」で行われていますから、「利益」イコール「資金(現金)」とは決してならないのです。

当月の「売上」が500円で「経費」が450円なら「利益」は50円でます。

しかし「売上」500円のすべてを3か月先の「受取手形」で受取り、「経費」450円を「現金」で支払う約束をしたなら、もっとも「現金」450円があればの話ですが、手元が不如意なが、即「現金(資金)」450円が不足してしまいます。

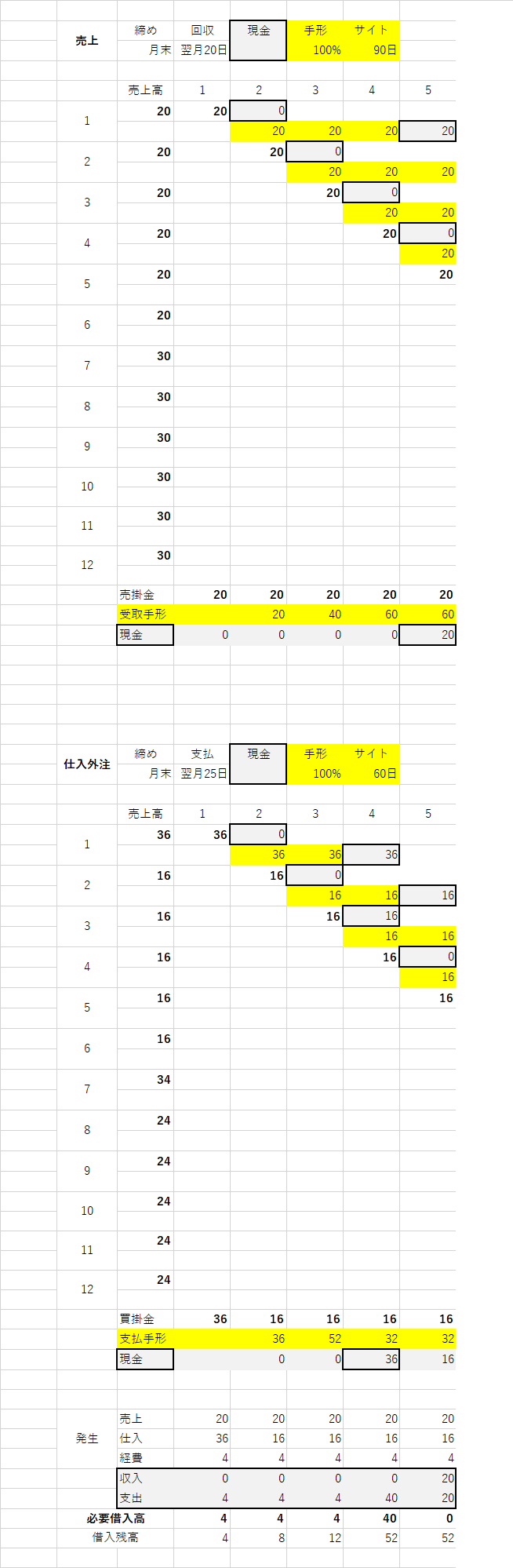

以下の表にも同様のことを記しておきました。

確認できましたら、5月以降はご自分で作成してみてください。

見ただけでは会得できません。