これまでの勉強で、「決算書」の作成には「仕訳」が正確にできるか否かが肝要である、ということがご理解いただけたと思います。

これまでの勉強で、「決算書」の作成には「仕訳」が正確にできるか否かが肝要である、ということがご理解いただけたと思います。

「売上」が立ったときの相手勘定は、「現金」か「受取手形」か「売掛金」なのか、「仕入」をしたときの相手勘定は、「現金」か「支払手形」か「買掛金」かなどなど、取引が発生するごとに「振替伝票」を起こしていかなければなりません。

もっとも「振替伝票」をおこし「各台帳」に記帳して「試算表」を作成する作業は経理に任せ、社長は経理から提出された「試算表」から経営上の問題点をみつけだす、「管理会計」の習得に全力を尽くすことです。

でも一応、「試算表」あるいは「決算書」ができあがるまでの「経理作業」は、基礎知識として、知っておく必要があります。

では3月の「仕訳」をしてみましょう。

なお、前々回、前回、そして今回の設問では、各月ごとに決算処理を行っていますことに、ご留意ください

「仕訳」にあたっては以下の順序にしたがってすること、との指示があります。

原料の仕入

製品の売上

売掛金の回収(次月以降)

人件費の支払

経費の発生

未払費用の決済(次月以降)

買掛金の決済(次月以降)

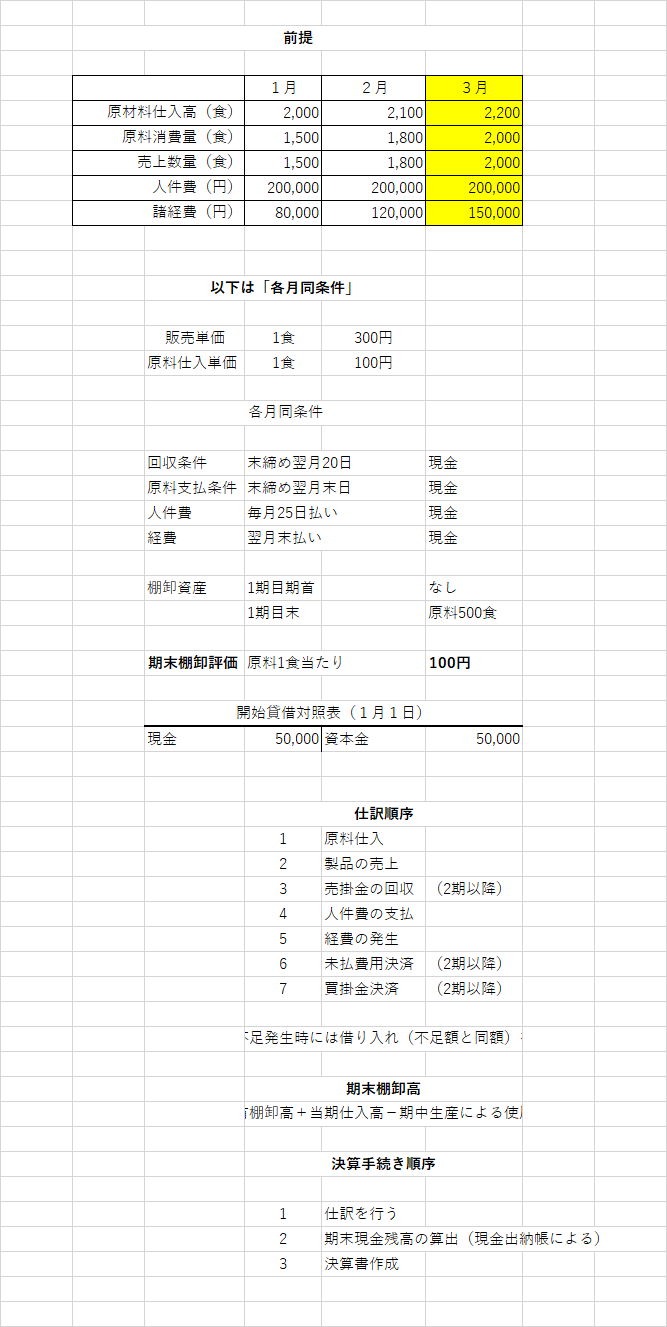

3月

仕入 原料仕入高×原料仕入単価=2200×100=220000

売上 売上数量×販売単価=2000×300=600000

2月の売掛金回収 売上数量×販売単価=1800×300=540000

人件費 200000

経費 150000

2月未払費用 120000

2月買掛金決済 原料仕入高×仕入単価=2100×100=210000

これを指示された「仕訳」の順序にしたがって、次のように、「振替伝票」1枚1枚におこしていきます。(資金が不足したときは、不足額と同額の借入れをおこすこととする、とありますが3月に資金不足は発生していません)

仕 入220000 買 掛 金220000

売 掛 金600000 売 上600000

現 金540000 売 掛 金540000

人 件 費200000 現 金200000

経 費150000 未払費用150000

未払費用120000 現 金120000

買 掛 金210000 現 金210000

おこした振替伝票にしたがって、「現金出納帳」・「売掛金台帳」・「買掛金台帳」・「仕入台帳」・「売上台帳」・「未払費用台帳」・「給与台帳」・「諸経費台帳」に記帳していきます。

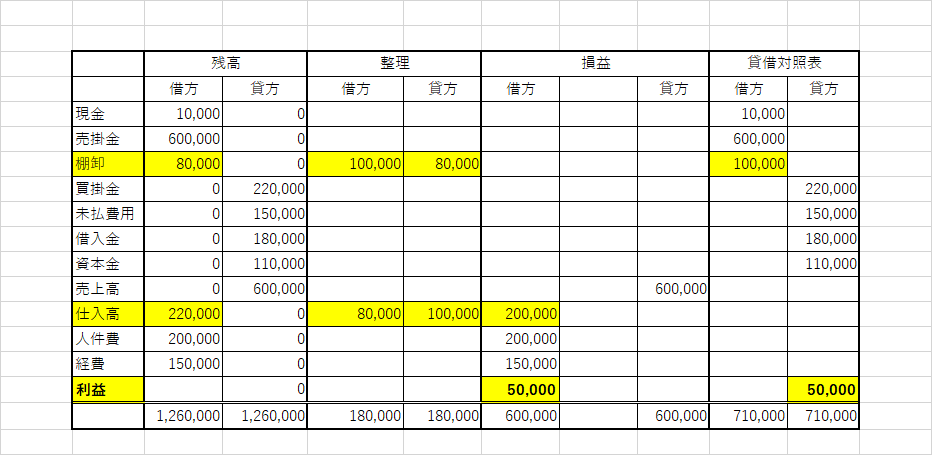

ではご一緒に、3月度の「決算書」作成に取り組んでみましょう。