「経営計画の立て方(21)」では、「経営計画」を立てるための準備として、過去の少なくとも三期の財務諸表から、必ず自分の手を使って、次にあげる五項目を作成しておく必要がある、とお伝えしました。

つまり

①「損益分岐点分析」を行ない、費用を、変動費・限界利益・固定費に分割する。

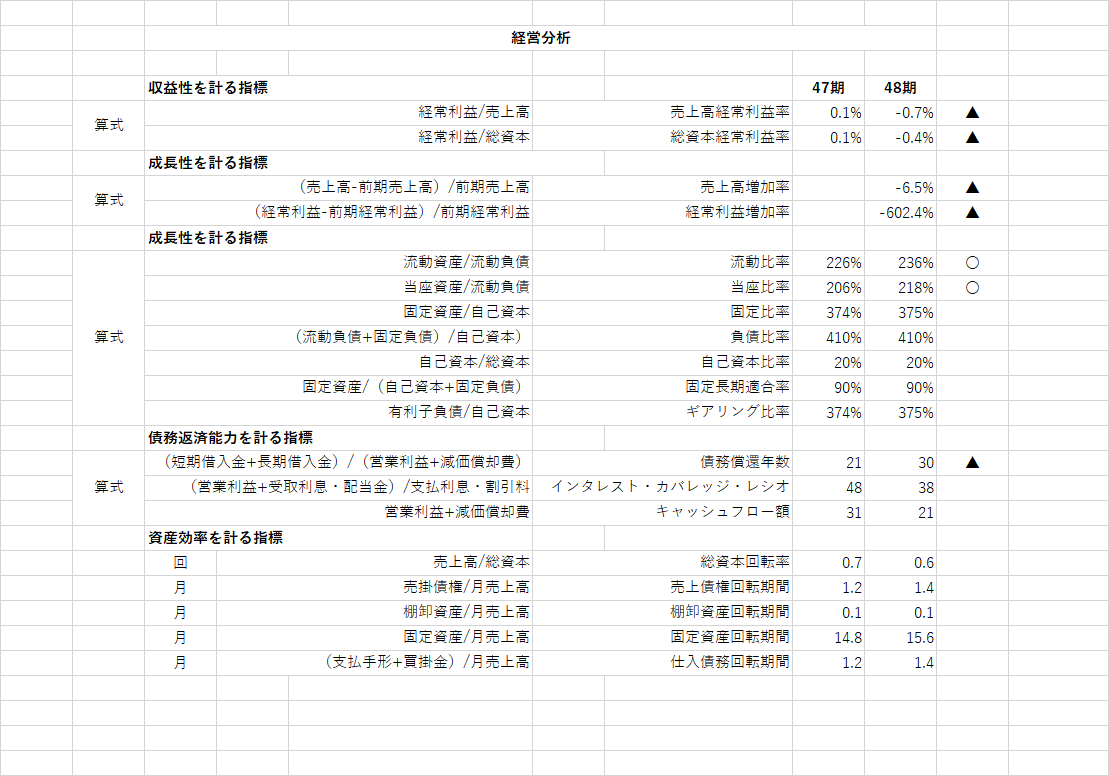

②貸借対照表から「財務諸指標」を算出して、自社が業界の「上位」・「中位」・「下位」かもしくは「業界平均」からの乖離を知っておく。

③資金三表を算出して、「事業活動によるキャッシュフロー」・「経常収支」・「経常収支尻」がプラスになっているかどうかの確認。

④「投資」は「事業活動によるキャッシュフロー」・「経常収支」・「経常収支尻」以内にあるか。

⑤「財務」は「長期借入金マイナス」・「社債・株式発行による収入はプラス」かどうか。

今回も「T-logistics社」の決算資料をお借りして、これらの五つを、実際に作成してみましょう。

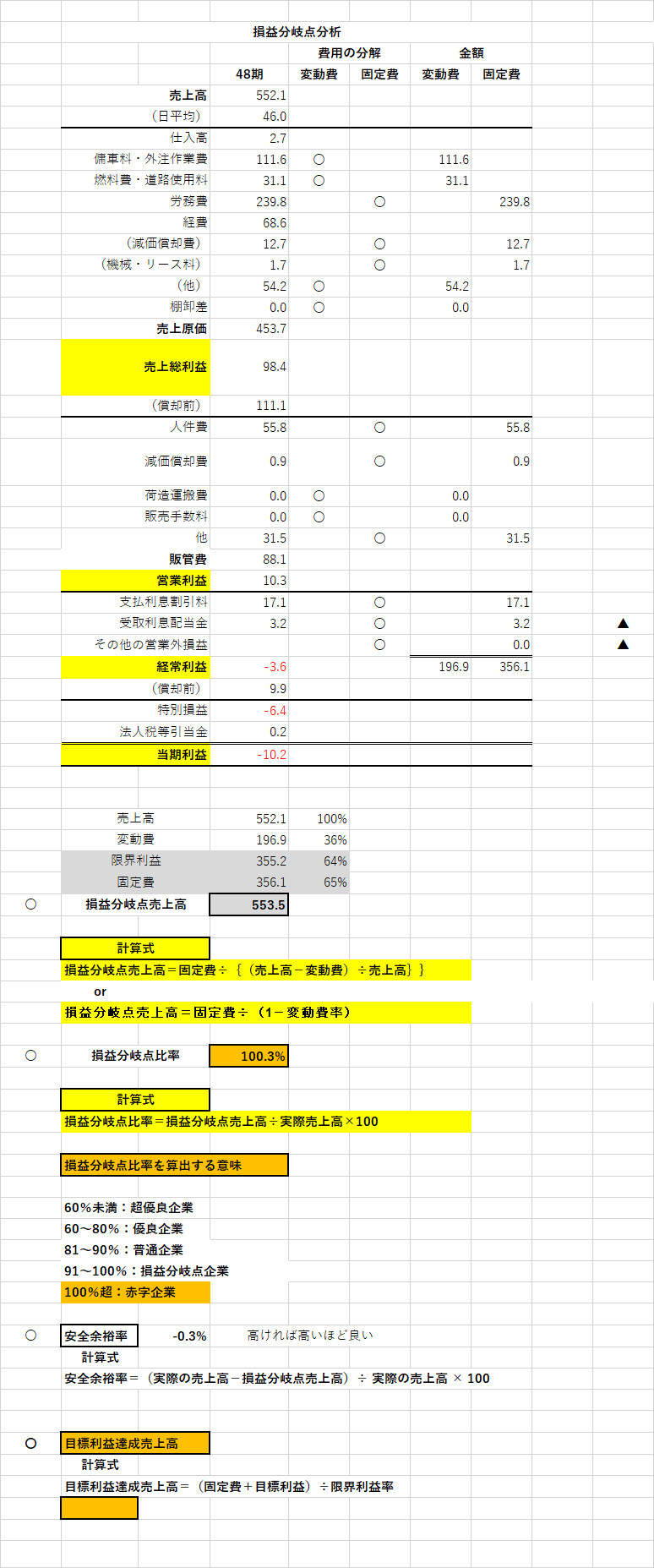

① 「損益計算書」を使って「損益分岐点分析」を行い、「変動費および変動費率」・「限界利益および限界利益率」・「固定費および固定比率」を算出する。

損益計算書の「人件費」と「諸経費」を、「変動費」と「固定費」に分割するため、「部門別損益」を利用して「原価」と「販管費」に分割しておく。

損益分岐点分析を行う

「損益分岐点分析」を行うことにより、「変動費」を削減することで「限界利益」を上げ、あわせて不要な「固定費」を可能な限り下げていく必要がある、という「収益改善」の目標がみえてきたといえます。

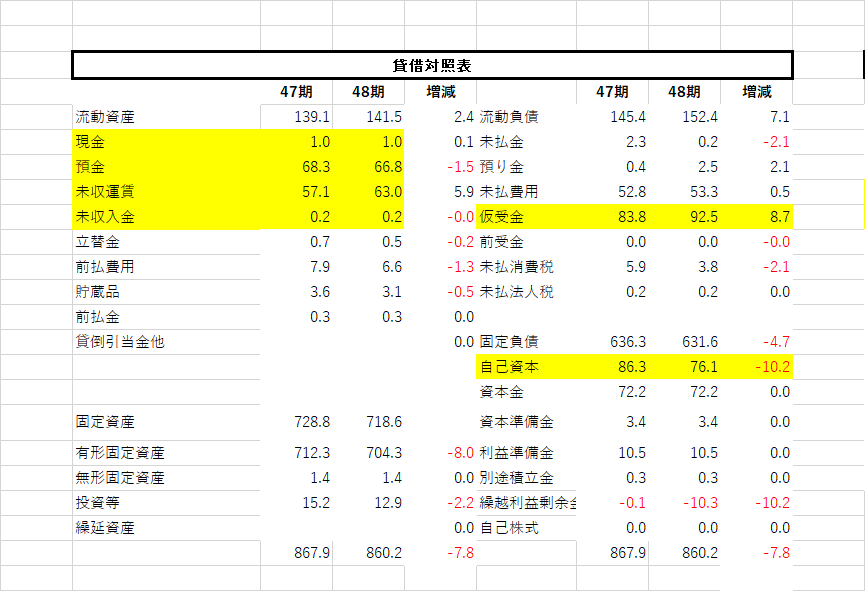

貸借対照表から「財務諸指標」を作成

「貸借対照表」から「財務諸指標」を作成することで、「損益分岐点分析」の結果と同様、「収益改善」(▲)を付けたところ)という目標が、やはりみえてきました。

「資金三表」の作成による課題の抽出は次回