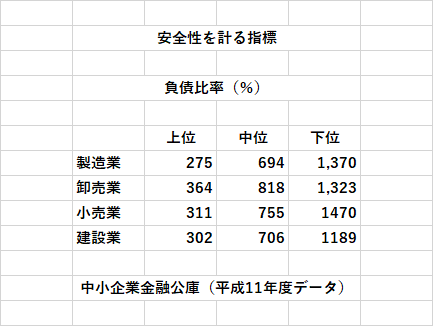

「安全性を計る指標」その三として、「負債比率」について学ぼうと思います。

「安全性を計る指標」その三として、「負債比率」について学ぼうと思います。

6月26日午前11時から、わたしが役員をしている会社で、株主総会が開催されました。

亡父の代からの習わしで、株主総会が終了後、社外役員・社外監査役からのひとりひとりからお話を伺うことになっています。

小さな会社なのですが、社外役員のなかの一人に、元政府系金融機関の支店長経験者がおられます。

「負債比率」の勉強の前に、その役員が総会で話された内容をここに記しておきたいと思います。

テーマは、「管理費」と「付加価値」についてでした。

「管理費」を上げることは、「付加価値」(売上高 - 外注費)を上げるためであって、前期のように、「管理費」ばかりが上がり「付加価値」が下がっているというのは、問題にしていいのではなかろうか、という鋭い指摘だった。

前々期の株主総会時においても、「役員報酬増額の件」で、やはり同じ問題を提起された。

役員報酬も「管理費」。

「付加価値」を上げてもいないのに、なぜ「役員報酬」を上げなければならないのか、という指摘であった。

そのときは新規事業開始準備のために「役員」が増員されたためで、説明がついたが、「役員報酬」ばかりでなく、「管理費」の中に含まれる「幹部社員の昇給」についても、昇給に見合うだけの「付加価値」が達成されているかどうかもあわせて確認し続けていかなければならない。「管理費増」イコール「付加価値の増加」。すなわち「付加価値の増加」を伴わないような「管理費増」はただの無駄でしかない、という戒めを与えてくれたのだ。

さすがに政府系金融機関の元支店長だ、とただただ感心するばかりであった。

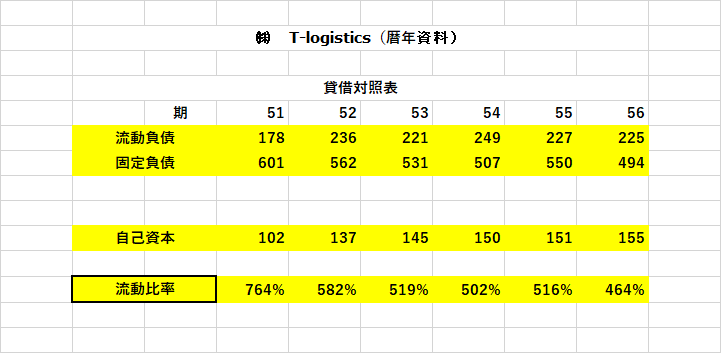

余談はこのぐらいにして本来の「テーマ」である「負債比率」について検討してみましょう。

負債比率の算式

(流動負債 + 固定負債) ÷ 自己資本

指標の意味

総資本の中で、返済が必要な他人資本の割合

判断基準

低いほど安全

次回のテーマは、「安全性を計る指標」その4、「固定比率」。

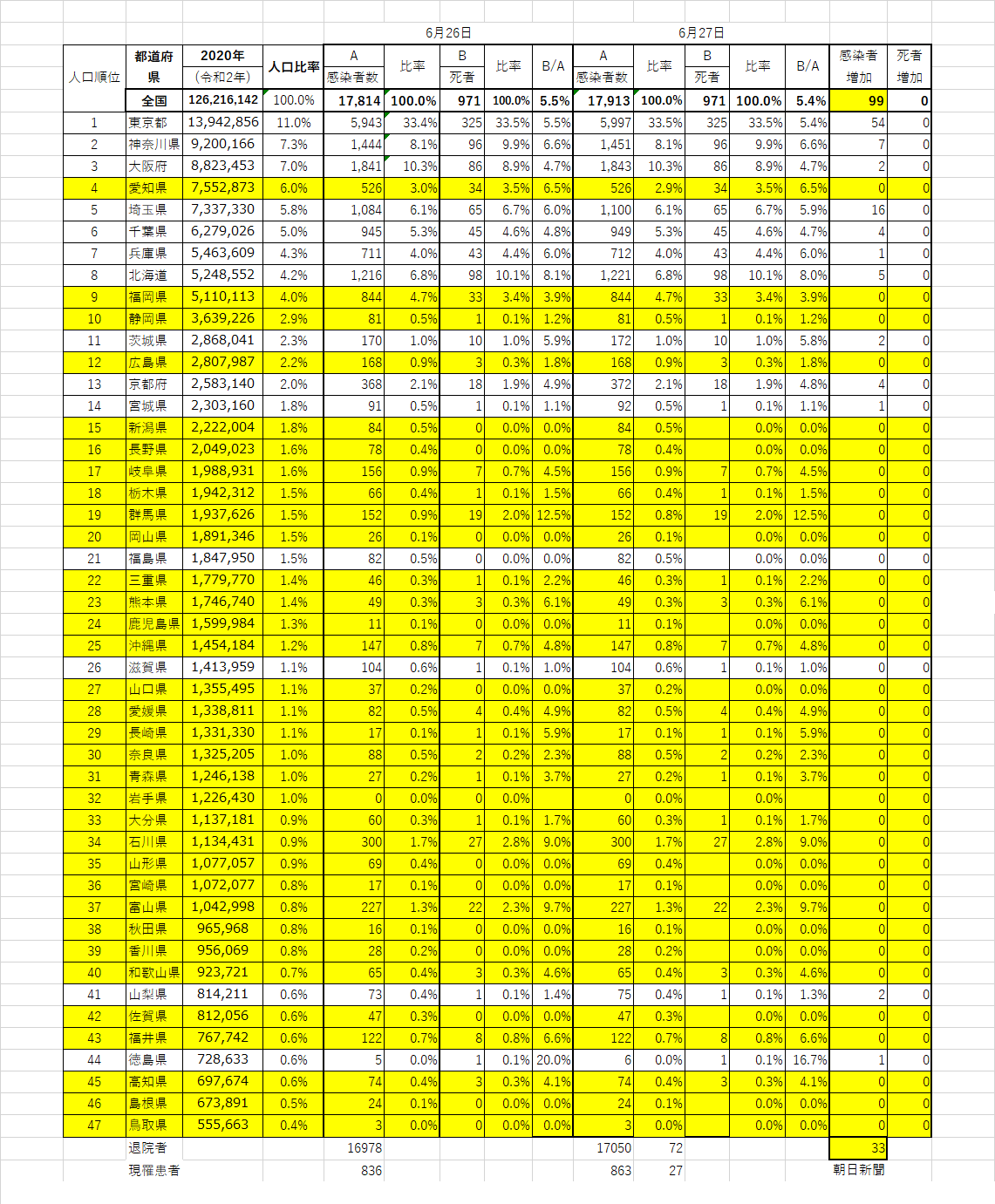

最後に、日々気になってしかたがない、「新型コロナウイルス感染者数」

単なる危惧ならいいのですが、どうにもいやな予感がしてなりません。