経営者にとって一番大切な仕事の一つに、期の初めに、年間の「資金繰り表予算」をみずからの手で立てておくことにある。

経営者にとって一番大切な仕事の一つに、期の初めに、年間の「資金繰り表予算」をみずからの手で立てておくことにある。

「資金繰り表予算」をたてるには「損益計算書予算」と「貸借対照表予算」が必要となる。

来るべき期の目標が設定された「損益計算書予算」は、各事業部の責任者から提出されるけれど、「貸借対照表予算」は、経営者自らが前期の決算資料に基づいて「買掛金」・「棚卸資産」・「買掛金」の「回転期間」を算出し、「投資計画」、「借入金」、「社会保険」・「諸税の支払い」等を勘案し、作成しなければならない。

経理責任者に任せてもいいけれど、「実績資金繰り表」はできても、どうも「資金繰り予測」は苦手なようだ。

投資計画等は経営者がするものだから、やはり経営者自らが「貸借対照表予算」を作成し、各事業部長から提出された「損益計算書予算」と組み合わせ、「資金繰り表」を作成してほしい。

「資金繰り表作成」のやり方については、前回までの「経営計画の立て方」のなかで詳細に述べておいたので、それを参考にしてほしい。

わたしは勉強というものは、あっちこっちにぶつかり、苦しみながら、「自ら工夫をしながら」していくもので、人から教えられるものではないと信じている。

わたしの息子が社長を引き継いだ年のことだ。

「資金繰り予算」の提出をしたとき、銀行から「貸借対照表予算」の提出も求められ、インターネットで検索をしながら、ずいぶんと難儀して、どうにかこうにか提出したようだけれど、息子からは「手伝ってくれなかった」とずいぶんと恨まれたが、銀行のお偉いさんからは、「心を鬼にして、手伝われなかったのでしょう。きっと我慢されたこと思います。でもそれでよかったのです」、と慰められた。

息子が「どうにかこうにか貸借対照表予算を作成したけれど、本当に難しかった」とぼやくと、支店長は笑いながら、「それは難しいに決まっているではありませんか。わたしにも自信はありません」、と仰っていた。

「資金繰り予測」の精度は、「貸借対照表予算」の確実性が不可欠なのです。

要するに、息子は、銀行から「計数」能力を、「貸借対照表予算」の作成をさえることで、試されていたわけです。

わたしの弟は、私大の雄の、それも数学科を出ていながら、「損益計算書」と「貸借対照表」の二つから「資金繰り表」が作成できるということに気付かないまま、「資金繰り表予算」の作成を、とうとう経理責任者にゆだねっぱなしのまま、経営者としての人生を終えてしまった。

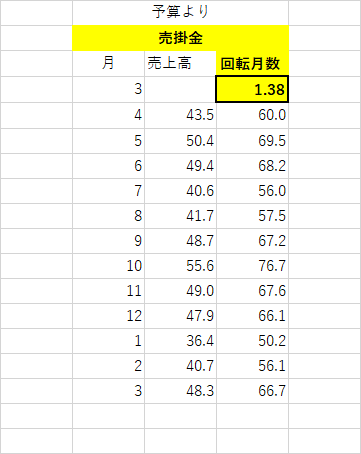

今回は「損益計算書予算」に基づいて、前期「売上高」と前期「買掛金」から「買掛金回転期間」を算出することで、「貸借対照表予算」は「流動資産」のなかの「売掛金」の歴月残高を算出してみよう。

前期の損益計算書「売上高」と「売掛金」残高

この回転期間(1.38)を暦月売上高予測に掛けることで、「売掛金」残高を算出できます。

次回は「棚卸資産」の予測を予定しています。