「計数」の怖さというものを、「計数」に精通する銀行の融資担当者・次長・支店長と直接顔を合わせ話し合った経験のない社員、彼がどんなに優秀な幹部社員であっても、心からわかることはない。

「計数」の怖さというものを、「計数」に精通する銀行の融資担当者・次長・支店長と直接顔を合わせ話し合った経験のない社員、彼がどんなに優秀な幹部社員であっても、心からわかることはない。

「借金の返済額は今の半分ぐらいでいい」としたり顔をしていう幹部がいる。

当社が所有する土地の現在の評価額は、購入したときよりも1億5000万円ほど低くなっている。

担保余力が十分ではなく、わたしは自宅の土地建物も、担保に提供している。

新たに投資しなければならなくなった時のことを考えて、借金総額をできるだけ減らそうと、無理を承知で返済を続けてきたので、ようやく会社の土地だけで、わずかながらだが担保余力が出てきた。

わたしが亡父から会社を引き継いだ当時のことだが、12億円を超える借入金があり、支払利息だけでも年間1億以上支払い、支払った利息の総額だけで、借入金の額をすでに超えている。

しかも、返済金を返せるだけの利益がだせるわけはなく、当然のこと十分なキャッシュフローを生み出せずに、返済のための借入をせざるを得ず、借金はなかなか減っていかない。

でもわたしにとってはこれが幸いした。

借り入れを申し込む際には、その都度「事業計画書」とこれから先一年間の「資金繰り表」提出を求められる。

一番難しいのが、「資金繰り予測」の作成である。

わたしが「損益計算書予算」から「損益分岐点比率」を算出するようになったのも、「損益計算書予算」から「貸借対照表予算」を作れるようになったのも、その二つから「総合資金繰り表予測」を立てられるようになったのも、銀行との折衝からであった。亡父が多額な借金を残してくれたお陰である。

借金がなかったなら、わたしには「計数」を学ぶ機会はなく、精々簿記の知識ぐらいしかなく、銀行と折衝したことのない幹部社員たち同様に、いまもって「キャッシュフロー」を理解することはできず、僅かであっても「利益」が出ているからいいではないかぐらいにしか思っていなかったことだろう。

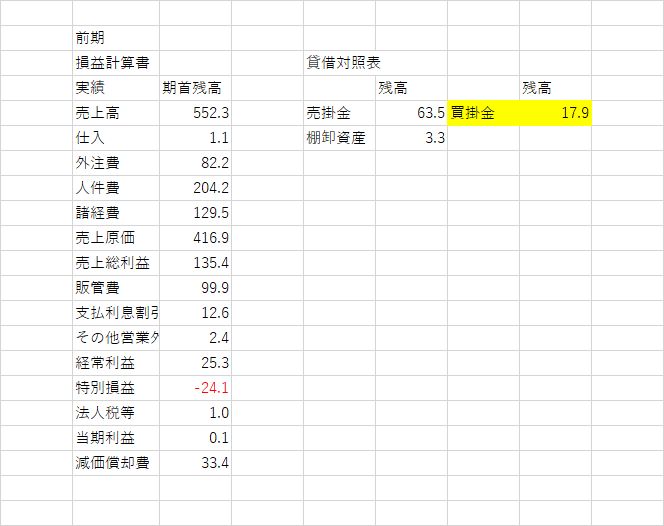

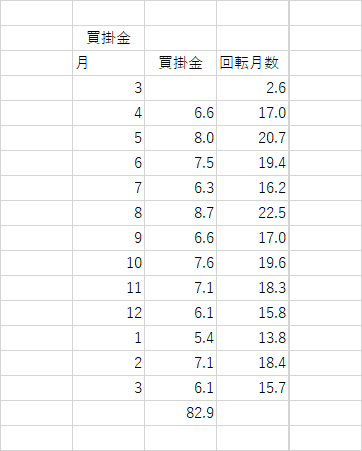

さて今回は「貸借対照表予算」を作成するための準備の三回目として、「買掛金」の回転月数の算出に取り組んでみることにする。

回転月数の算出

貸借対照表買掛金残高(17.9)÷(前期買掛金合計(82.9)÷12(月数)=回転月数(2.6)

次回は「資金計画」を予定。