体調を崩し、会社から家に帰っても、パソコンに向かう気力がなく、床に寝転がって山本周五郎を一週間読み耽っていたため、久しぶりの更新となった。

体調を崩し、会社から家に帰っても、パソコンに向かう気力がなく、床に寝転がって山本周五郎を一週間読み耽っていたため、久しぶりの更新となった。

会社運営に欠かすことのできない外部参考資料の様態がだいぶ変わったことは、以前にお伝えした。

例をあげるなら、日本政策金融公庫のホームページに掲載される「平均財務諸指標」や帝国データーバンクが出版する『経営分析』では、従来なら「上位」・「中位」・「下位」とされていた表記が、「平均値」・「標準偏差」という表示に改められていた。

「平均値」と「標準偏差」がわかれば、「偏差値」が計算できるので、同業他社の中で、自社がどこに位置しているのかが、従来なら「上位」・「中位」・「下位」の表記よりも、はるかに具体的なかたちでつかむことができるから、恐ろしいと言えばこれほど恐ろしいことはない。

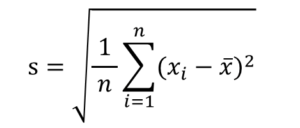

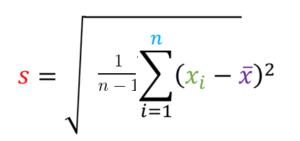

「標準偏差」には「標本分散」と「不偏分散」の二つがある。

「標本分散」は「標本データー」のばらつきの大きさを、「不偏分散」は「母集団」のばらつきの大きさを推定するときに使用する。

日本政策金融公庫の「平均財務諸指標」も帝国データーバンク出版の『経営分析』のいずれもが「不偏分散」を採用している。

標本分散式

不偏分散式

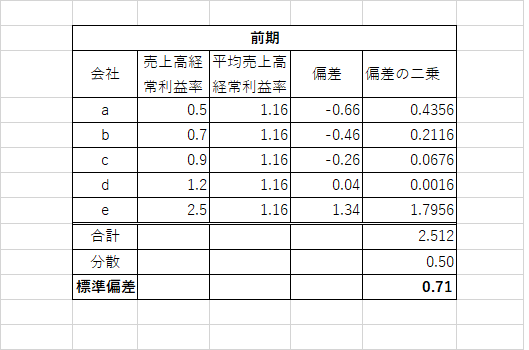

計算式(前期)

計算式(当期)

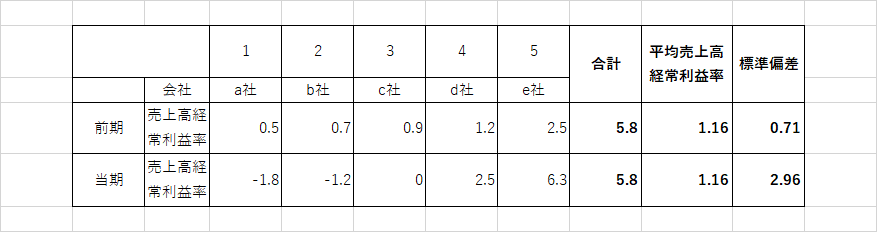

例に挙げた a b c d e 5社の平均売上高経常利益率は、「前期」・「当期」ともに 1.16にも拘わらず、「標準偏差」は前期が 0.71 当期が 2.96 となっている。

前期のばらつきは 0.5 0.7 0.9 1.2 2.5

当期のばらつきは -1.8 -1.2 0 2.5 6.3

見てもお分かりのように、売上高経常利益率 の各社のばらつきは、前期より当期の方が大きいことが分かる。

つまり、「標準偏差」は、前期が 0.71 当期が 2.96。つまり、この「標準偏差」の「数値」が大きいほど、各社のばらつきが大きくなっているということがわかるのである。

日本政策金融公庫の「平均財務諸指標」も帝国データーバンク出版の『経営分析』のいずれもが「不偏分散」を採用しているけれど、このブログでは「標本分散」を使って、財務の主要指数である、「収益性」・「安定性」・「効率性l・「資金繰り」の各項目の「標準偏差」を参考にして、A社の各指標の「偏差値」を算出して「標本データー」の何パーセントに位置しているかを知り、改善計画の道を探っていきたいと思う。