「経営計画」を立てるためにはまず改善目標を設定しなければならない、

「経営計画」を立てるためにはまず改善目標を設定しなければならない、

そのためには「平均財務諸指標」を参考にして、自社が同業他社と比べて、どこに問題があるかを把握しておかなければならない。

中小企業金融公庫の関連会社である「株式会社経営ソフトリサーチ」で発行していた『金融マンのための財務三表のチェックポイント』[資料:公庫取引先データ(平成11年度)]では、「製造業」・「卸業」・「小売業」・「建設業」のそれぞれを「上位」・「中位」・「下位」の三つに分けて「平均財務諸指標」が載せられていた。

その「平均財務諸指標」の最新の資料を調べたく思い、日本政策金融公庫のホームページで、「中小企業の経営等に関する調査|を検索したところ、現在(2020年8月掲載)では、「調査対象数」・「平均値」・「標準偏差」という形に変わっていた。

これは帝国データーバンクが出版している厚さが4㎝もある『経営分析』も同様で、全業種が掲載されている「平均財務諸指標」も「調査対象数」・「平均値」・「標準偏差」というかたちで「平均財務諸指標」が掲載されている。

この表をひと目で理解できる人は少ないだろう。

偏差値の算出方法さえ知っていれば、「調査対象数」・「平均値」・「標準偏差」がわかれば、自社が業界のどのあたりに位置しているかは「上位」・「中位」・「下位」の区分けよりもより詳しくわかるのだけれど、計算方法が分からない人はお手上げだ。

「標準偏差」の算出式は、収集した資料からデーターを作成するために使うものなので、とりあえずはわからなくていい。

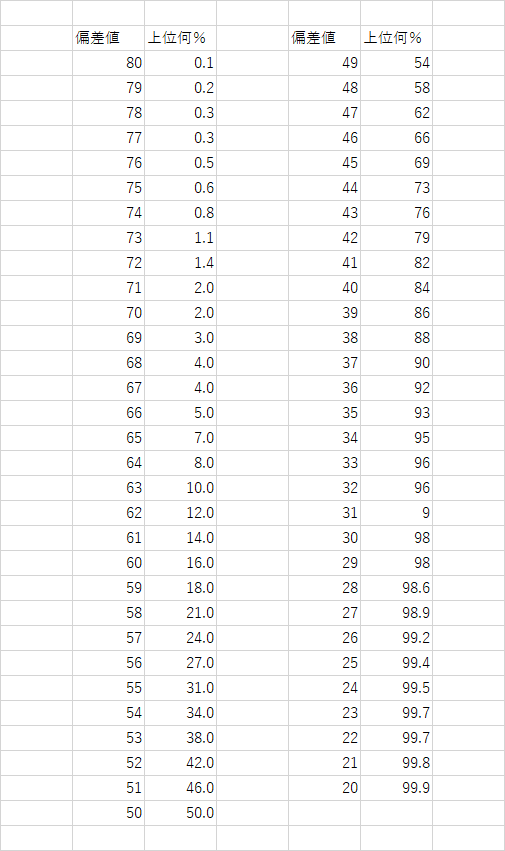

1960年代に、公立中学校の理科教師桑田昭三氏が生み出した「偏差値の算出式」を載せておくので、自社の「平均財務諸指標」のそれぞれが業界のどのあたりに位置しているかを計算してみてほしい。

偏差値=((自分の得点-平均点)÷標準偏差)×10+50

「平均財務諸指標」のそれぞれの偏差値を算出しさえすれば、以下の表から自社の位置が分かってくる。

調査企業2007社(データーバンク調査) 売上高6億円 売上高経常利益率1.86% 標準偏差4.13

A社の売上高5億9千5百万円 売上高経常利益率9.3%

A社の偏差値=((9.3-1.86)÷4.13)*10+50=68

上に添付した偏差値一覧を見ると、A社の68は調査企業2007社のなかで4%内(81社内)に入っていますが、別の指標を見てみましょう。

調査会社2007社(データーバンク調査) 自己資本比率19.23% 標準偏差29.54

A社の自己資本1億2百万円 負債・純資産(=資産合計)8億8千1百万円

したがって自己資本比率は11.58%

A社の偏差値=((11.58-19.23)÷29.54)*10+50=47.4

A社の偏差値47.4は調査企業2007社のなかで62%内(1225社内)でしかない。

これは何を意味するのでしょうか。

自己資本が少ないということは、A社はこれまで長い間、損益分岐点すれすれの業績であり、「資本蓄積」ができなかったことを示している。

このように例えば自社の「売上高経常利益率」と「自己資本比率」を算出すれば、「財務諸指標」の「平均値」と「標準偏差」を使って自社の「偏差値」がわかってきて、A社のように売上高経常利益率で68という高い偏差値を上げえていても、自己資本比率の偏差値を算出してみれば、長らく損益分岐点すれすれの業績が続き、「資本蓄積」をなしえなかったことまでが分かってくる。

これまでの「上位」・「中位」・「下位」という区分けよりも、業界の「平均値」と「標準偏差」という仕分けは、より具体的なものであり、経営改善計画立案に有効な手段となるように思う。