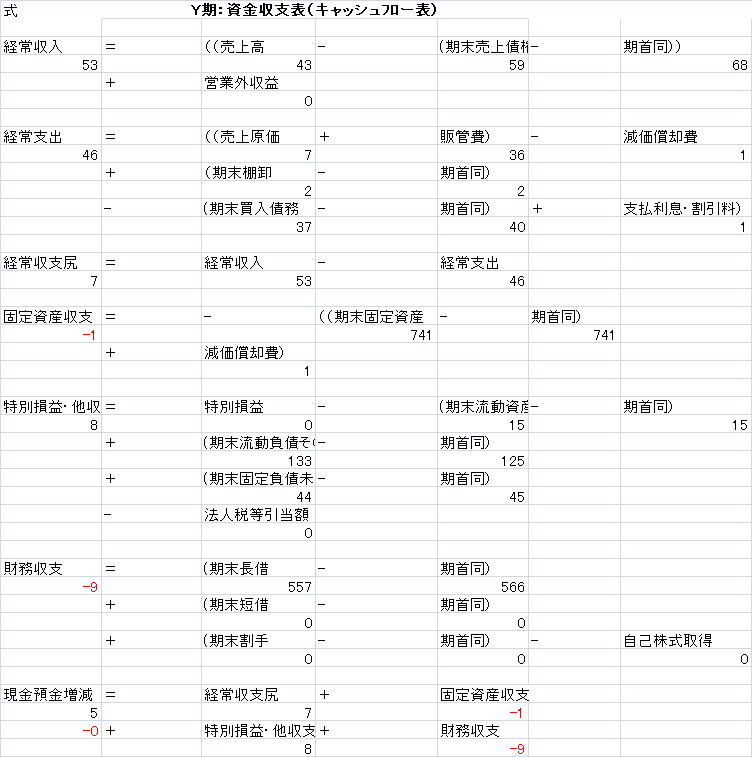

下記のような表をみたら、誰だってうんざりしますよね。でもこの表をまねて、過去何期かの資金収支表を実際に作成してみると、自分がどれだけ計数に強くなれたかが実感できるはずです。

下記のような表をみたら、誰だってうんざりしますよね。でもこの表をまねて、過去何期かの資金収支表を実際に作成してみると、自分がどれだけ計数に強くなれたかが実感できるはずです。

わたし太郎はこの資金収支表を作成する中から、①客単価✕②客数〓売上高 という経営の基礎を学ぶことができました。

この数式が何故経営の基礎かというと、1×1は1でしかありませんが、2×2は4、3×7は21にも成り得るということなのです。

この数式を要約すれば、投資を考える前に、「改善につぐ改善を目指しなさい」ということになります。

時間はたっぷりあります。急がず、慌てず、一歩一歩です。

まず第一歩です。資金収支表を作成しながら、損益計算書(売上・原価・販管費)と貸借対照表(売掛金・固定資産・買掛金・長期未払金・借入金・未払消費税・未払法人税)とのかかわりに注目してください。

本題に戻ります。

A社Y期の実際各月試算表と財務諸表とを紐解き、各月の資金収支表を作成し、損益計算書と貸借対照表のかかわりを詳細に検討してみましょう。

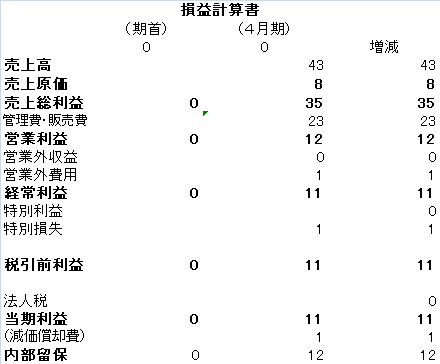

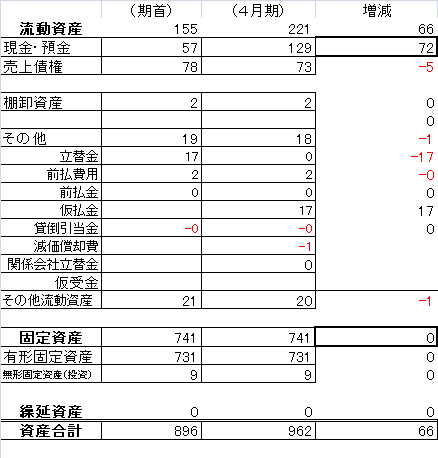

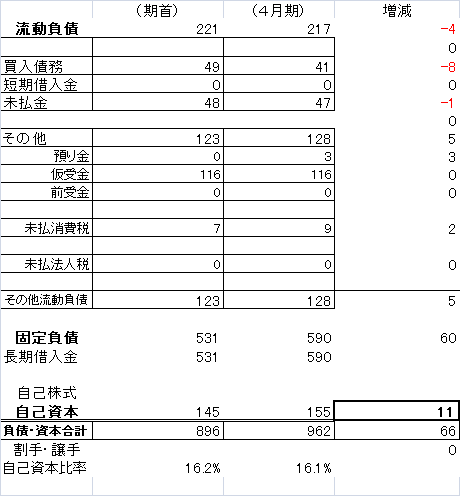

Y期4月

損益計算書

貸借対照表(資産の部)

貸借対照表(負債・資本の部)

実績資金収支表

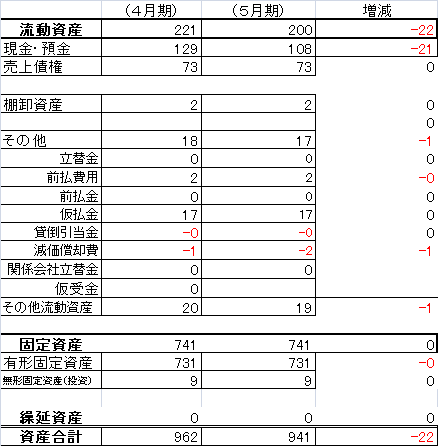

Y期5月

損益計算書

貸借対照表(資産の部)

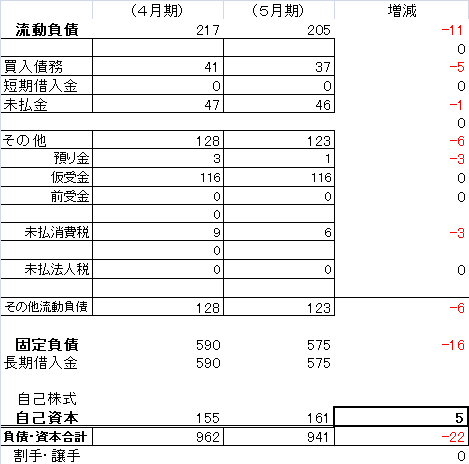

貸借対照表(負債・資本の部)

実績資金収支表

Y期6月

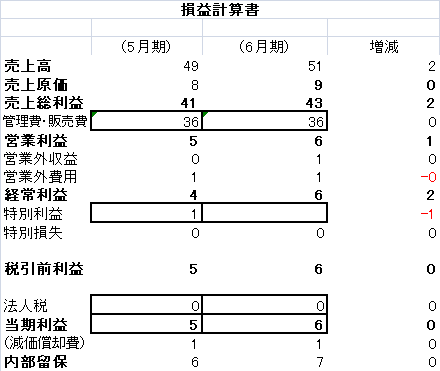

損益計算書

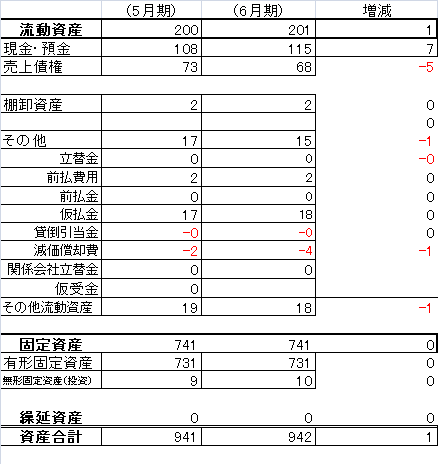

貸借対照表(資産の部)

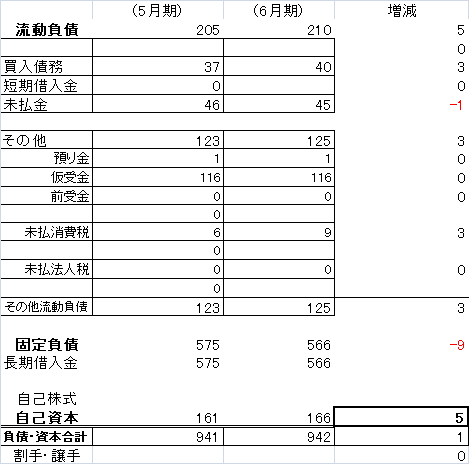

貸借対照表(負債・資本の部)

実績資金収支表

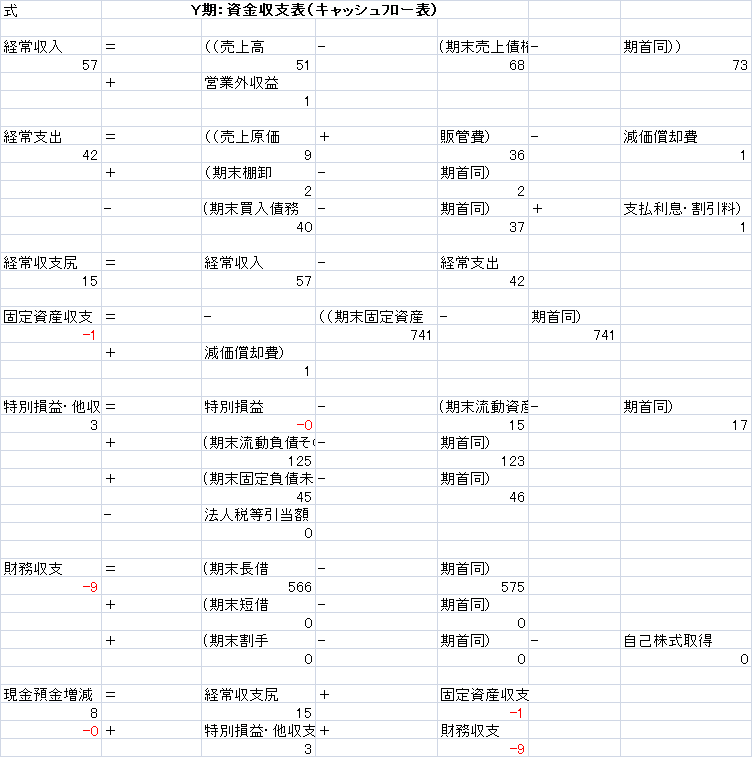

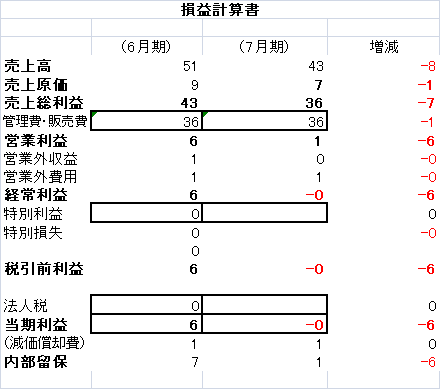

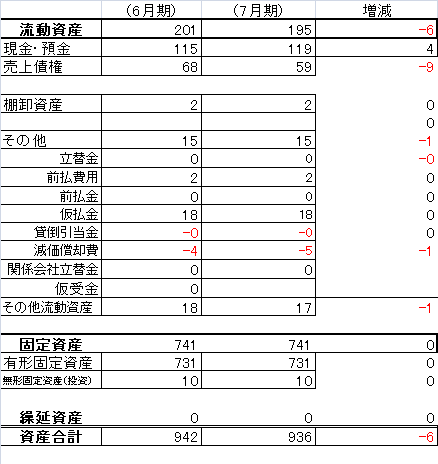

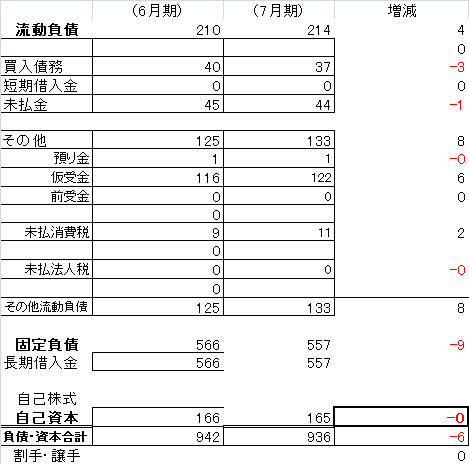

Y期7月

損益計算書

貸借対照表(資産の部)

貸借対照表(負債・資本の部)

実績資金収支表

Y期4月から7月まで4か月間の実績資金収支表(実績資金繰り表)

-100x100.png)