.png) 前回の「経営改善計画の作成Ⅰ(利益計画)」に引き続き、今日は「経営改善計画の作成Ⅱ」として「財務計画」をとり上げることにします。

前回の「経営改善計画の作成Ⅰ(利益計画)」に引き続き、今日は「経営改善計画の作成Ⅱ」として「財務計画」をとり上げることにします。

わたしは仕事中に手が空くたびに、自社の過去の財務資料を取り出し、かって学んだ「地方銀行の融資担当者を対象とする一週間泊りがけの講習会」(中小企業金融公庫主催)の教材(わたしにとってはバイブルのようなものです)を紐解いては「経営分析」の復習を続けています。

そして復習をするたびに新たな視点がひらかれるのが、とても楽しいのです。

暗記することが不得手なものですから、受験勉強は昔から大の苦手なのですが、過去の資料を分析し続けていると、いつも何か発見があって、気が付くと、あっという間に時間が経ってしまっています。

あまり頭がよくないもので、それに歳をとって痴呆症も影響しているのかも知れませんが、小説に読み耽っていて、ほんの数日間、資料の分析を怠ってしまうと、もうそれだけで分析手法を忘れてしまうので、死ぬまで勉強を続けていきたいと思っています。

小学校2年の修了式を終えた孫娘が、膝の上にのってきて、「じじは何でいつも本を読んでいるの」と尋ねてきました。

「ゆめ(孫の名前)ちゃんだって学校から家に帰って宿題を終えたら、友だちと遊んだり、テレビをみたり、ゲームをしたりしているいじゃないか。それは楽しいからでしょう。じじの場合は本を読むことが楽しいの」

「何を言っているのか、分からない!!」、といって孫は膝から離れていきました。

さて本題にもどりましょう。

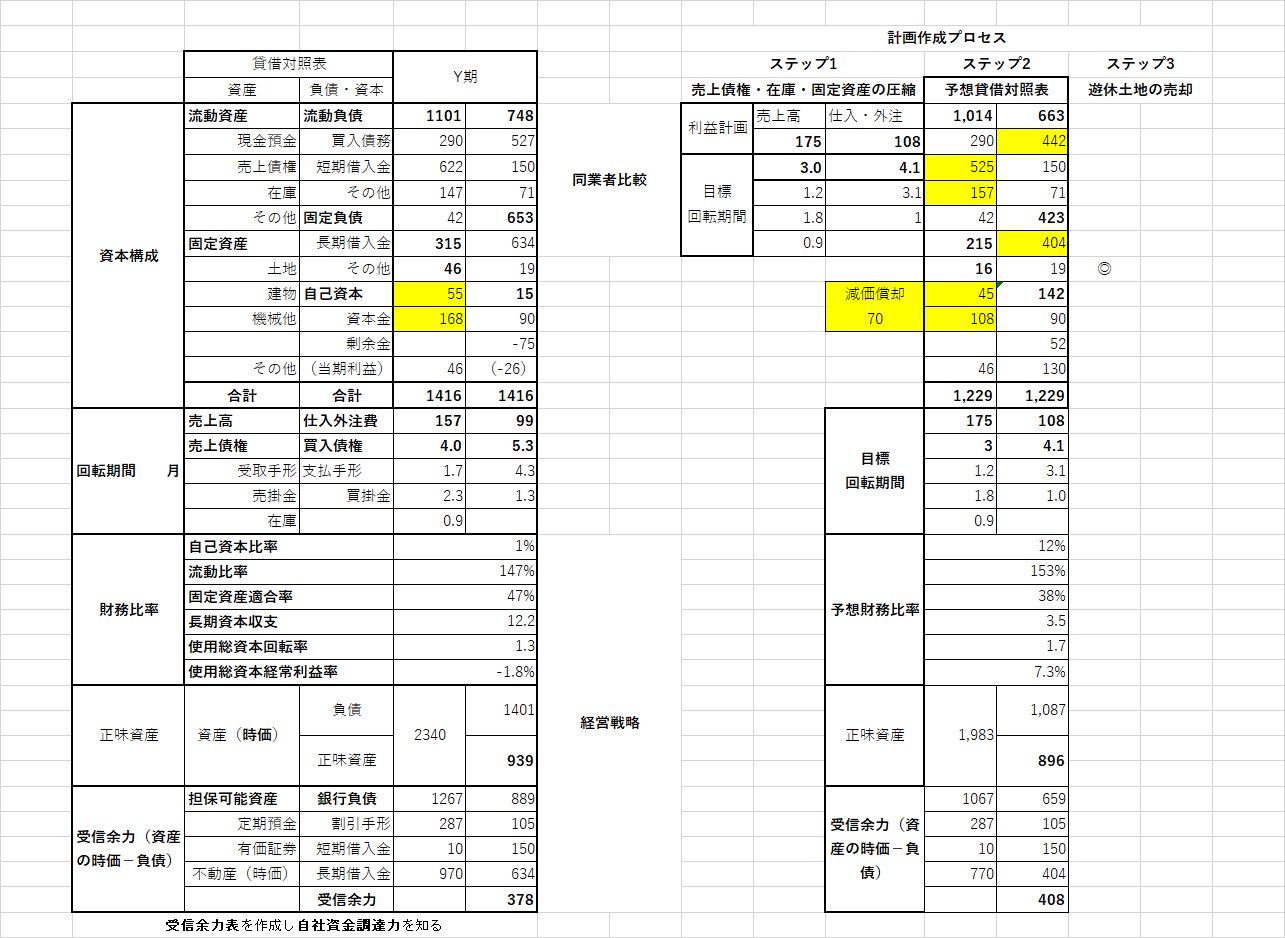

今回は表ばかりが続きますが、大切な表ですので、ひとつひとつをしっかりと会得してください。会得するためには、やはり何度も同じことを申し上げますが、ただ見ているだけでなく、実際に自分の手で写し取ってみることが必要です。

そうのうちに、「こういうことだったのか」と分かってきて、面白くなってくるはずです。

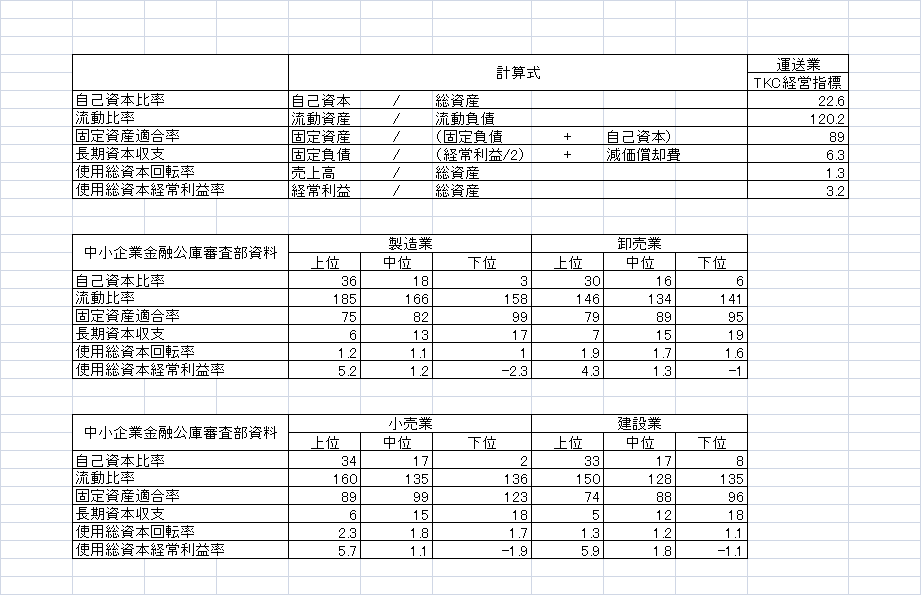

経営改善計画の作成にあたっては、同業他社の「財務比率」や「回転期間」等の資料も必要となりますので、少し古い資料ですがご参考までに載せておきます。

財務指数

また「財務計画」の立案には、前回に学んだ「利益計画」と密接なつながりがありますので、つねに参考を怠らないようにしてください。

財務計画

財務計画(遊休土地の売却)

.png)

財務計画(土地価格設定例)

.png)

前回の「利益計画」と今回の「財務計画」の二つから、お馴染みの「資金収支表」をさくせいしてみましょう。現預金残高が一致しているかどうかを必ず確認してください。

経営改善計画(資金収支表)

.png)

次回は、経営改善計画作成(利益計画)に不可欠な手法となる、「損益分岐点分析」の再復習をすることにいたします。

-100x100.png)