複式簿記を考案したベニスの商人たち、そして「貸借対照表」・「損益計算書」を生かして経営分析の方法をあみ出した人たちは、つくづく天才だと思う。

複式簿記を考案したベニスの商人たち、そして「貸借対照表」・「損益計算書」を生かして経営分析の方法をあみ出した人たちは、つくづく天才だと思う。

わたしのような凡人であっても有り難いことに、医者がCTスキャンを使って患者の病巣を発見するように、会社の悪いところと良いところをを見分けることができるまでになった。

もっとも医者に名医とやぶがいるように、例え会社の病巣を見つけることができたとしても、それを摘出して元の健康体に戻すことのできる経営者はほんの一握りだけ。

ご多分に漏れず、わたしもまた「やぶ経営者」の一人で、数字が読めるようになる、たったそれだけのことに45年間も費やしてしまった。

亡父が設立した関連会社の社長になり、バブル期には売上高を4億円台にまでに伸ばした男からは、「俺がやれば会社をもっと大きくできた」とはっきりといわれたことがある。

売上高が4億円を超えれば、社長一人でできることには限度あって、どうしても組織というものが必要になる。しかし彼はとうとう組織を作り得ず、バブル終焉と共に会社は危機に陥っていった。

顧問会計士にどうしたらいいかを相談にいったところ、かえって「どうするんだ」と問われてしまった、としきりにぼやく彼から相談を受けて、過去三期分の決算書を分析し、解決策を提示した。

その提案をただ素直に実行に移しただけのことで、売上高は二分の一以下にまで落ちてしまったが、収益は大きく伸び始めて、社長は忙しさから解放され、心に余裕もできた。

亡父が関連会社の社長に選んだだけに、彼にはそれをできるだけの実力を具えていたことは言うまでもない。

しかし倒産しかけた会社を立て直すことができるほどに、「経営分析」の威力は凄まじい!!

小学校から、中退したけれど大学院まで、一応勉強はし続けてきた。でも実際に役に立ったと思えるのは、亡父の跡を継いで小さな会社に入ってから会得できた、計数に強くなるための勉強だけであった。

これまでの45年間はただ計数を学ぶための勉強しかしてこなかったけれど、関連会社の復活劇を目の当たりにして、経営分析力を身につけることは決して無駄ではないし、やってきた勉強は役に立てたではないか、と少しばかり幸せな気持ちになれたのも事実。

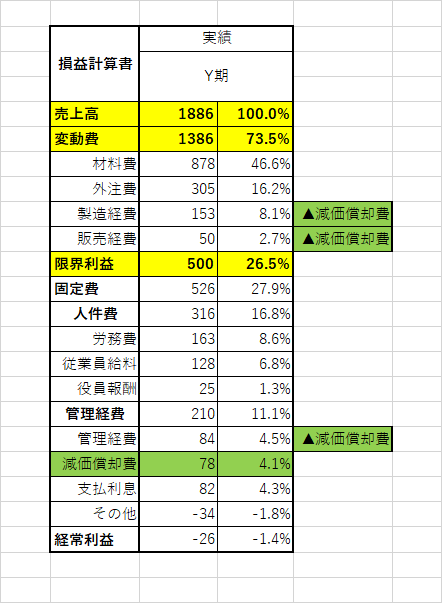

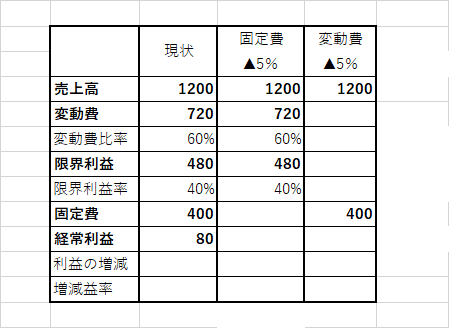

今回は「損益分岐点分析」の復習で、前々回の「利益計画」の資料をそのまま利用します。

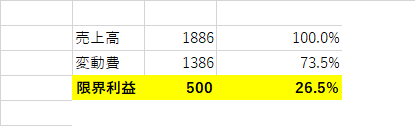

損益分岐点分析には「限界利益率」の算出が不可欠です。変動費の部分からは、必ず固定費部分となる「減価償却費」を引いておいてください。

限界利益率

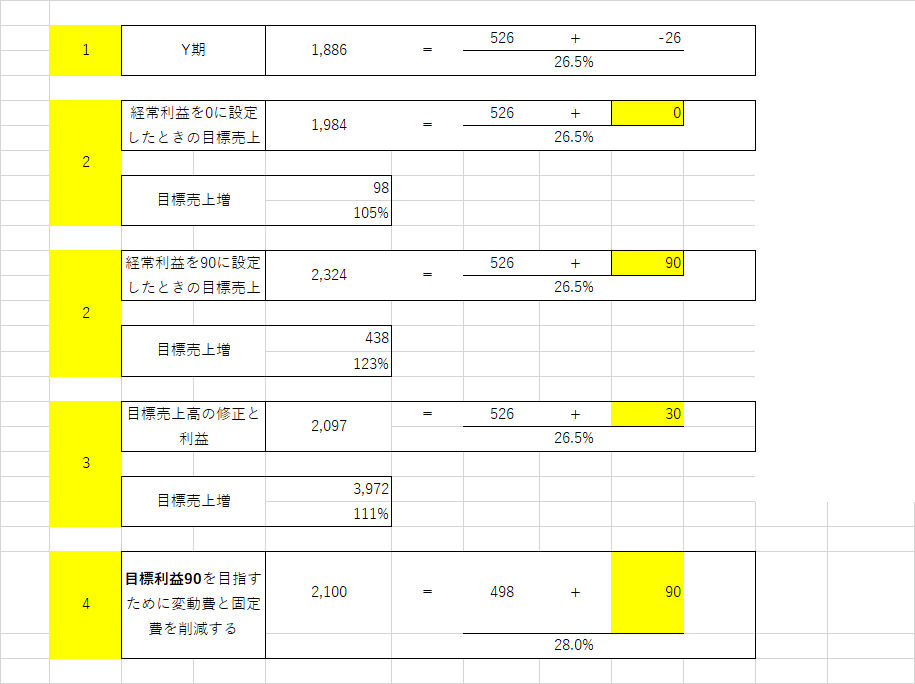

この公式を使うと、現在の「赤字」をどれだけの売上高をあげれば「収支ゼロに」もっていくことができるか、とか「目標利益」上げるために必要な売上高を決定することができるし、設定した売上高目標が実現不可能なほど高すぎる場合には、「変動費」を削減して、それでも不足するときは「固定費」をも削減するという、対策を練ることも可能です。

目標売上高の設定

Y期実績

利益計画

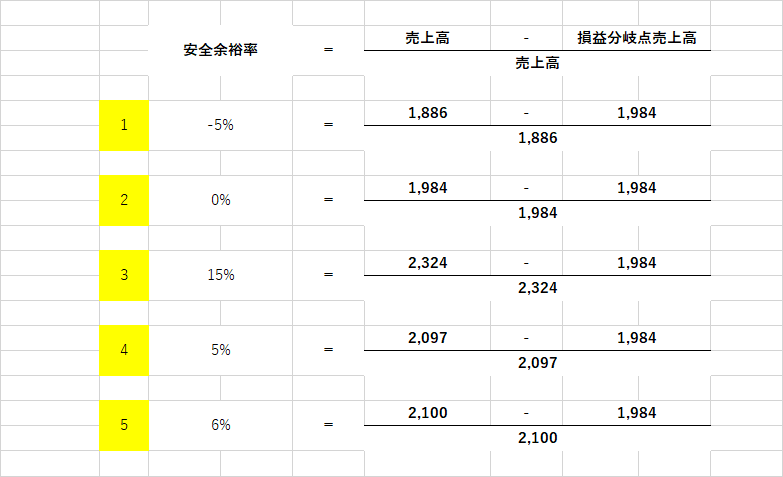

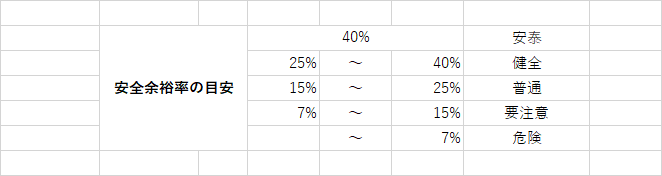

利益計画の安全余裕率

利益計画の安全余裕率

損益分岐点分析演習

損益分岐点分析演習(解答)

.png)

次回は「損益分岐点分析(経営改善計画の作成Ⅳ)」として、損益分岐点分析の演習をテーマにします。

-100x100.png)