損益計算書は税務申告をするためにできているので、儲かっているか否かは一目でわかりますけれど、経営改善計画の立案にはほとんど役にはたちません。

損益計算書は税務申告をするためにできているので、儲かっているか否かは一目でわかりますけれど、経営改善計画の立案にはほとんど役にはたちません。

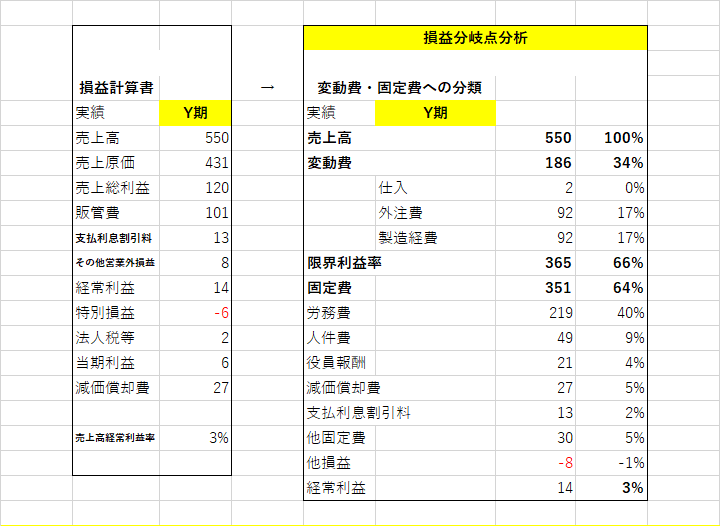

そこで、「変動費と固定費」に費用分解するのだけれど、当然のこととしてすべての勘定科目は動いてしまうものですから、自力でやろうとするとけっこう難しいことになります。

そこで「中小企業の原価指標」(中小企業庁)での業種別「固定費と変動費」への費用分解を使うことになる。そしてその方が他社比較をするときにも役立ちます。

それにしても、いつもいつも思うことだけれど、この費用分解を考え出した人は凄い。その人があみ出してくれたのおかげで、「損益計算書」を経営改善計画の立案に役立つように「固定費と変動費」への費用分解ができることになったのですから。

どこの世界にも天才はいるものです。

わたしなどのような凡才には、天才たちが生み出したものを、ただ理解することさえ至難の業だというのに。

それに折角覚えたというのに、数日使わないでいると、もう忘れてしまうしまうのです。

実に情けない話です。

損益分岐点分析には、㈱ T-logistics の社長の了解を得て、資料をそのまま使わせていただいたことをここに付記いたします。

Y期 損益計算書を、変動費・固定費への分類

製造原価明細書

.png)

損益分岐点分析

.png)

X期 損益計算書を、変動費・固定費への分類

.png)

製造原価明細書

.png)

損益分岐点分析

.png)

W期 損益計算書を、変動費・固定費への分類

.png)

製造原価明細書

.png)

損益分岐点分析

.png)

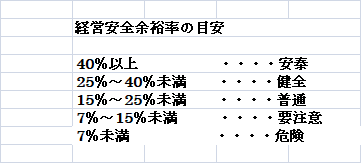

経営安全余裕率

経営安全余裕率=(売上高-損益分岐点売上高)/売上高

㈱ T-logistics の経営安全余裕率はY期(14%)X期(4%)W期(4%)といずれの期においても「要注意」「危険」?!

心配になり、他の同業他社の「経営安全余裕率」を計算してみました。

次回は同業他社の「経営安全余裕率」をテーマに見てみることにいたします。

-100x100.png)