今回のテーマは「安全余裕率」を上げるためにはどうすればいいのかという「経営改善計画」の眼目である目標設定についてのお話です。

今回のテーマは「安全余裕率」を上げるためにはどうすればいいのかという「経営改善計画」の眼目である目標設定についてのお話です。

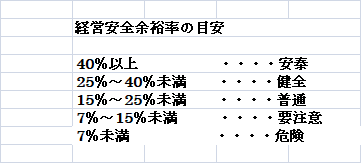

「経営改善計画」は「経営安全余裕率」を少なくとも15%から25%の「普通」の域までに高めていくことにあります。

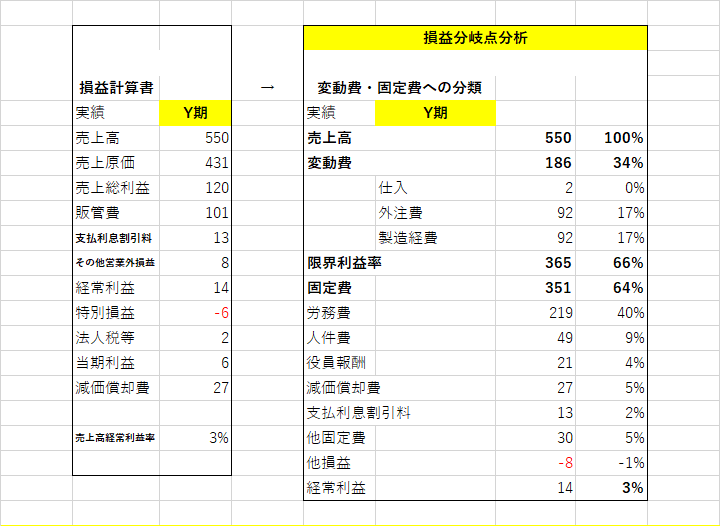

㈱ T-logistics のY期の資料をそのまま使わせていただいて、「経営安全余裕率」をどのようにして「普通」の域までに高めていくことができるかの検討をしてみましょう。

Y期 損益計算書を、変動費・固定費への分類

製造原価明細書

.png)

損益分岐点分析

.png)

改善計画 ステップ(1)

目標利益の設定

目標売上高を得るための必要売上高=(固定費+目標利益)/限界利益率

目標経常利益を5千万円に設定して、目標売上高を得るための必要売上高を計算してみます。

改善計画 ステップ(2)

550から605への10%upは経営環境から判断して難しいとのことで、営業部門と調整し、目標売上高を590に変更した。

売り上げ目標の修正と利益

.png)

改善計画 ステップ(3)

目標利益に不足する10は、変動費を4そして固定費を6削減することを決定

コスト削減目標

.png)

.png)

経営安全余裕率は4%(危険)から大幅に伸びて12.7%(要注意)で普通の15%までもう一歩。

でもこうして血がにじみでるような努力をして利益を出しても、その半分は税金として社外流失していく。

売上高を上げ、変動費と固定費の削減努力を積み重ねていくことはもちろん大切なことです。

しかし経営安全余裕率を高めていけば、税金として納付しなければならない金額も大きく膨らんでいきます。

なんだか腑に落ちません。

これまで見てきたように、「経営改善計画の立案」には、①「目標利益を設定」して②「目標売上高を算出」し、③「売上高目標の修正」によって下がる利益を「目標利益」に近づけるために④「変動費」と「固定費」の「コスト削減」をするという四つのプロセスを経なければならないということを常に念頭においてください。

このプロセスを忘れて、「売上高」を上げる努力に邁進しても、ただ忙しいばかりで少しも利益があがらない、かえって、かっての㈱ T-logistics のように利益率が下がり続けてしまうことだって起りうるのです。このことを決して忘れないでいてください。