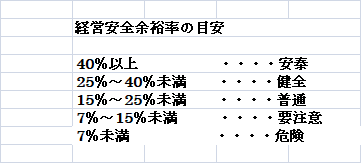

.png) 資料として使わせていただいた ㈱ T-logistics の経営安全余裕率((売上高-損益分岐点売上高)/売上高)はY期(4%)X期(4%)W期(14%)といずれの期においても「要注意」「危険」?!でした。

資料として使わせていただいた ㈱ T-logistics の経営安全余裕率((売上高-損益分岐点売上高)/売上高)はY期(4%)X期(4%)W期(14%)といずれの期においても「要注意」「危険」?!でした。

㈱ T-logistics のW期は、運送業界の平均経常利益率が1%のところ11%も上げ、法人税を2千万円支払っていたというのに、「経営安全余裕率」は14%で「要注意」。

驚いて、手元にあった同業他社の資料を使い「経営安全余裕率」を計算してみた結果、5社の内7%~15%未満「要注意」の会社が2社、その他は1%、3%、4%で「危険」との結果が出ました。

同業他社の「経営安全余裕率」を詳細に見てみましょう。

T運送 損益計算書

.png)

損益計算書を、変動費・固定費への分類

.png)

損益分岐点分析

.png)

AM興運 損益計算書

.png)

損益計算書を、変動費・固定費への分類

.png)

損益分岐点分析

.png)

K商運 損益計算書

.png)

損益計算書を、変動費・固定費への分類

.png)

損益分岐点分析

.png)

S運輸 損益計算書

.png)

損益計算書を、変動費・固定費への分類

.png)

損益分岐点分析

.png)

TS運輸 損益計算書

.png)

損益計算書を、変動費・固定費への分類

.png)

損益分岐点分析

.png)

次回は「安全余裕率」を上げるためにはどうすればいいのかという「経営改善計画」の眼目である目標設定についてお話をしたいと思います。

「損益分岐点分析(経営改善計画の作成Ⅲ)」でお話しした「損益分岐点分析演習」の応用編とお考え下さい。