どこの会社でも同じことなのだろうけれど、株式会社 T-logisticsにおいては、期末が近づいてくると、各部門長から来期の「損益予算案」が提出されてくる。

どこの会社でも同じことなのだろうけれど、株式会社 T-logisticsにおいては、期末が近づいてくると、各部門長から来期の「損益予算案」が提出されてくる。

そして経理責任者が、それらの「予算案」に「管理部門」と「営業部門」の予算を付け加えて「総合損益予算」を作成する。

この「総合損益予算」に基づいて、結構作成に手のかかる「予想貸借対照表」を整え、このふたつを組み合わせて「資金繰り表」(ここでは「予想資金収支表」)を作り出すのが、社長のすべき仕事。

そうなのです。社長は一見して何もしていないように見えますが、結構忙しい。

社長はみずから「予想資金収支表」を作成してみることで、これから一年間の資金繰りを頭に叩き込んでいかなければならないのですから。

よくできた小説は、読み進めていくうちに、文字の背後にくっきりと映像が浮かび上がってくるものですが、各部門長から提出された「損益予算案」からは、いくら熟読しても映像が結ばれることはまずありません。

それはそうで、いかにも大慌てで作り上げた掘立小屋に似て、たんに形だけを整えた「予算案」からは、部門長が一体何を目指そうとしているのかがまったく見えてこない。

例えれば、部下たちの昇給や賞与のための資金をどうやって捻出しようか。そのためには売上高をどれだけ見込み、変動費や固定費のなかに削れるものはないだろうか…………。

設備投資した借入金の返済だって、貸借科目ですから当然損益計算書にはのっていないけれど、利益のなかから返さなければならないことが分かっていない(少なくとも投資した借り入れの返済分ぐらいは利益予算を増やしておかなければならないのに、それを予算案に計上することを忘れている)などなど。

こういったストーリーは、一日や二日、頭を痛めたていどでは出てくるはずもない。

半年とか一年前から策を練りに練り、「こうすれば昇給や賞与のための資金や投資した返済金ぐらいは生み出せそうだ」との確信をもって毎期毎期ごとに「損益予算案」を作り上げ、期末には最低でも80%以上の成果を出してみせる必要がある。

「社長がどこからか資金を捻出してくるだろう」などといういかにも甘い期待を抱きがちなものだが、「損益予算」作成の責任を有する部門長は、決してそんな甘い夢は見ないでほしい。

自らの苦しみの中から、部下の昇給・賞与資金・投資の返済金などなどを生み出す計画を、作成する予算案の中には必ず盛り込んでおくことだ。

だって部門長が利益を生み出す算段をせずにいて、誰が生み出すというのだ。

黒字同業他社は、収益をどれだけ上げているのか。

それと比較して自分の部署はどれだけ劣っているのか。

その差を埋め合わせるためには何をすべきか。

それらのことを「損益予算」には、しっかりと埋め込んでほしい。

改善に次ぐ改善こそが、事業部長の仕事であり、それらと日々格闘することの中から、じわりじわりと必要な資金が滲み出てくるのである。

次回

部門長が作成した「損益予算案」から、「貸借対照表予算」を作成し、「損益予算案」と「貸借対照表予算」の二つを使って、「資金繰り予測表」(ここでは「資金収支表」)を組み立てる方法を学ぶ

(注)

前に書いた「暦月資金繰り予測表」と一部の内容が重なることをご了承ください。

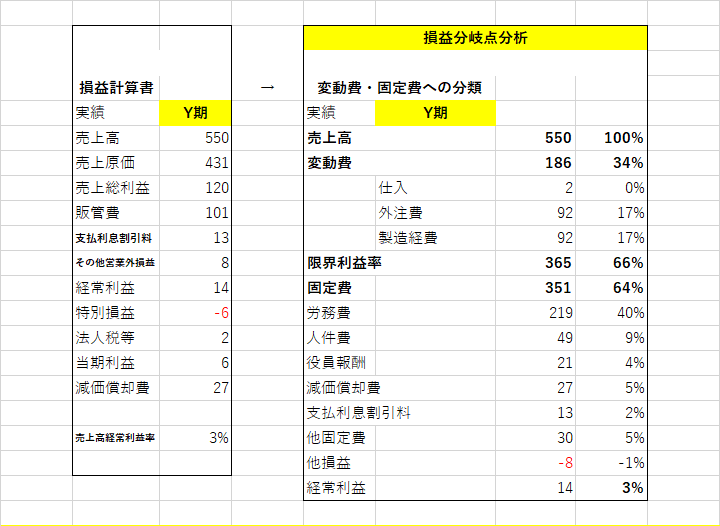

Y期 損益計算書を、変動費・固定費への分類